وقتی «ریسکِ قانون» از «نرخِ مالیات» مهمتر میشود؛ از منحنی هزینه نهادی تا دولتِ جزیرهای در اقیانوسِ اقتصاد سایه

چکیده مدیریتی

اقتصاد زیرزمینی در ایران را نمیتوان صرفاً بهعنوان تخلف یا بیانضباطی اقتصادی فهم کرد. در بخش بزرگی از واقعیت، این پدیده واکنشی عقلایی به ترکیب خطرناک تورم مزمن، بیثباتی مقررات، اصطکاک بوروکراسی و ظهور ابزارهای جدید حفظ حریم خصوصی مالی است. فعال اقتصادی، اعم از بنگاه کوچک یا صاحب سرمایه بزرگ، میان دو وضعیت انتخاب میکند: رسمی بودن یا غیررسمی بودن. این انتخاب نه اخلاقی، بلکه مبتنی بر مقایسه بازدهی مورد انتظار و ریسک است. هنگامی که بازدهی مورد انتظار فعالیت رسمی، پس از کسر مالیات اسمی، مالیات تورمی، هزینه انطباق اداری و ریسک تغییر قواعد، از بازدهی مورد انتظار فعالیت غیررسمی پایینتر میآید، خروج به سایه به استراتژی غالب تبدیل میشود.

در چنین ساختاری، تشدید نظارت، انسداد حسابها یا گسترش سامانههای کنترلی الزاماً به افزایش درآمد دولت منجر نمیشود. در بسیاری موارد، تنها ابزار پرداخت مهاجرت میکند: از ریال بانکی به طلا، تتر، تهاتر یا شبکههای نقدی. نتیجه کلان، شکلگیری اقتصادی دولایه است: یک اقتصاد رسمی کوچکتر، کمجانتر و تحت فشار، در کنار اقتصادی موازی، چابکتر و شبکهای که بخش بزرگی از مبادلات واقعی را حمل میکند. در این وضعیت، سیاستگذار بهتدریج نسبت به اقتصاد واقعی نابینا میشود و سیاستهای پولی و مالی عمدتاً بر همان بخش قابل رؤیت اثر میگذارند.

تز مرکزی این مقاله آن است که راه کوچک کردن اقتصاد سایه از مسیر پلیس مالیاتی و انسداد عبور نمیکند. مسیر پایدار، کاهش «هزینه رسمی بودن» است: مهار تورم، ثبات قواعد، پیشبینیپذیری مقررات، کاهش اصطکاک اداری و بازسازی امنیت حقوق مالکیت. بدون این بازسازی نهادی، دولت به نهادی جزیرهای تبدیل خواهد شد که بر کارمندان و بنگاههای رسمی خود حکمرانی میکند، در حالی که اقتصاد واقعی در اقیانوسی از نظمهای موازی جریان دارد.

۱. مقدمه: پارادوکس شفافیت در اقتصاد پرریسک

در ادبیات کلاسیک توسعه، شفافیت یک فضیلت اقتصادی است. شفافیت هزینه مبادله را کاهش میدهد، امکان قراردادهای بلندمدت را فراهم میکند، فساد را محدود میسازد و سرمایهگذاری را تشویق میکند. اما این گزاره تنها در یک پیشفرض معتبر است: ثبات نهادی. در اقتصادی که قواعد بازی قابل پیشبینی باشند، شفافیت مزیت است؛ اما در اقتصادی که با تورم مزمن، شوکهای مقرراتی و مداخلات سلیقهای تعریف میشود، شفافیت بهراحتی به «آسیبپذیری» تبدیل میشود.

شفاف بودن یعنی قابل رؤیت بودن. قابل رؤیت بودن در یک نظام نهادی بیثبات، به معنای هدفگیریپذیر بودن است: هدف مالیاتهای پیشبینینشده، مقررات ناگهانی، انسداد حساب، تغییر قاعده مالکیت، یا مداخلات اداری فاقد رویه پایدار. در چنین شرایطی، بخشی از اقتصاد بهطور عقلایی نتیجه میگیرد که نامرئی ماندن، هزینه کمتری از مرئی بودن دارد.

فعال اقتصادی در سادهترین مدل تصمیمگیری، میان دو وضعیت انتخاب میکند: فعالیت رسمی و فعالیت غیررسمی. هرکدام مجموعهای از هزینهها و منافع دارند و تصمیم نهایی تابع بازدهی مورد انتظار و ریسک است. بازدهی مورد انتظار فعالیت رسمی را میتوان بهصورت مفهومی چنین دید: سود ناخالص، منهای مالیات اسمی، منهای مالیات تورمی، منهای هزینه بوروکراسی و انطباق، منهای هزینه زمان، منهای ریسک تغییر قوانین، و منهای ریسک مداخله در مالکیت. در مقابل، بازدهی فعالیت غیررسمی: سود ناخالص، منهای هزینه پنهانسازی، منهای ریسک کشف، منهای هزینه شبکههای غیررسمی، و منهای هزینه امنیت و تسویه. اگر حاصل اول از حاصل دوم کمتر شود، خروج به سایه نه یک نافرمانی اخلاقی، بلکه یک انتخاب عقلایی اقتصادی است.

در این مقاله، این گزاره بارها تکرار میشود، نه برای تبرئه، بلکه برای تشخیص: چرا سیاستهایی که بر افزایش هزینه غیررسمی بودن متمرکزند، در غیاب کاهش هزینه رسمی بودن، اغلب به شکست میانجامند.

برای جلوگیری از هرگونه ابهام مفهومی، دو اصطلاح کلیدی باید دقیق تعریف شوند.

هزینه رسمی بودن (Cost of Legality): مجموعه هزینههایی که یک فعال اقتصادی برای ماندن در چارچوب رسمی متحمل میشود: مالیات اسمی، مالیات تورمی، هزینه مجوزها، هزینه بیمه و مالیات متداخل، هزینه زمان، هزینه فساد اداری، ریسک تغییر قواعد، و ریسک مداخله در مالکیت.

هزینه غیررسمی بودن (Cost of Evasion): مجموعه هزینههایی که برای پنهان ماندن پرداخت میشود: ریسک کشف، هزینه شبکههای نقدی یا رمزدارایی، هزینه امنیت، هزینه تسویه، و هزینه خرید «ناشناس ماندن».

کل استدلال مقاله بر این نقطه ایستاده است: در ایران، ترکیب تورم و بیثباتی نهادی، هزینه رسمی بودن را بهطور سیستماتیک بالا برده، در حالی که فناوری مالی، هزینه غیررسمی بودن را کاهش داده است. این واگرایی، موتور اصلی رشد اقتصاد سایه است.

۲. نوآوری نظری: از منحنی لافر تا «منحنی هزینه نهادی»

منحنی لافر یکی از شناختهشدهترین ابزارهای تحلیل مالیاتی است. پیام ساده آن این است که افزایش نرخ مالیات تا یک نقطه درآمد دولت را بالا میبرد، اما پس از آن باعث کاهش درآمد میشود، زیرا انگیزه تولید و تمکین مالیاتی فرسایش مییابد. این مدل یک ضعف بنیادین دارد: فرض میکند سایر متغیرهای نهادی ثابتاند.

در اقتصادهایی مانند ایران، مسئله اصلی نه نرخ مالیات، بلکه «بار نهادی رسمی بودن» است. مالیات تنها یکی از اجزای این بار است. تورم، بیثباتی مقررات، ریسک مالکیت و بوروکراسی در بسیاری موارد نقش پررنگتری از خودِ نرخ مالیات دارند.

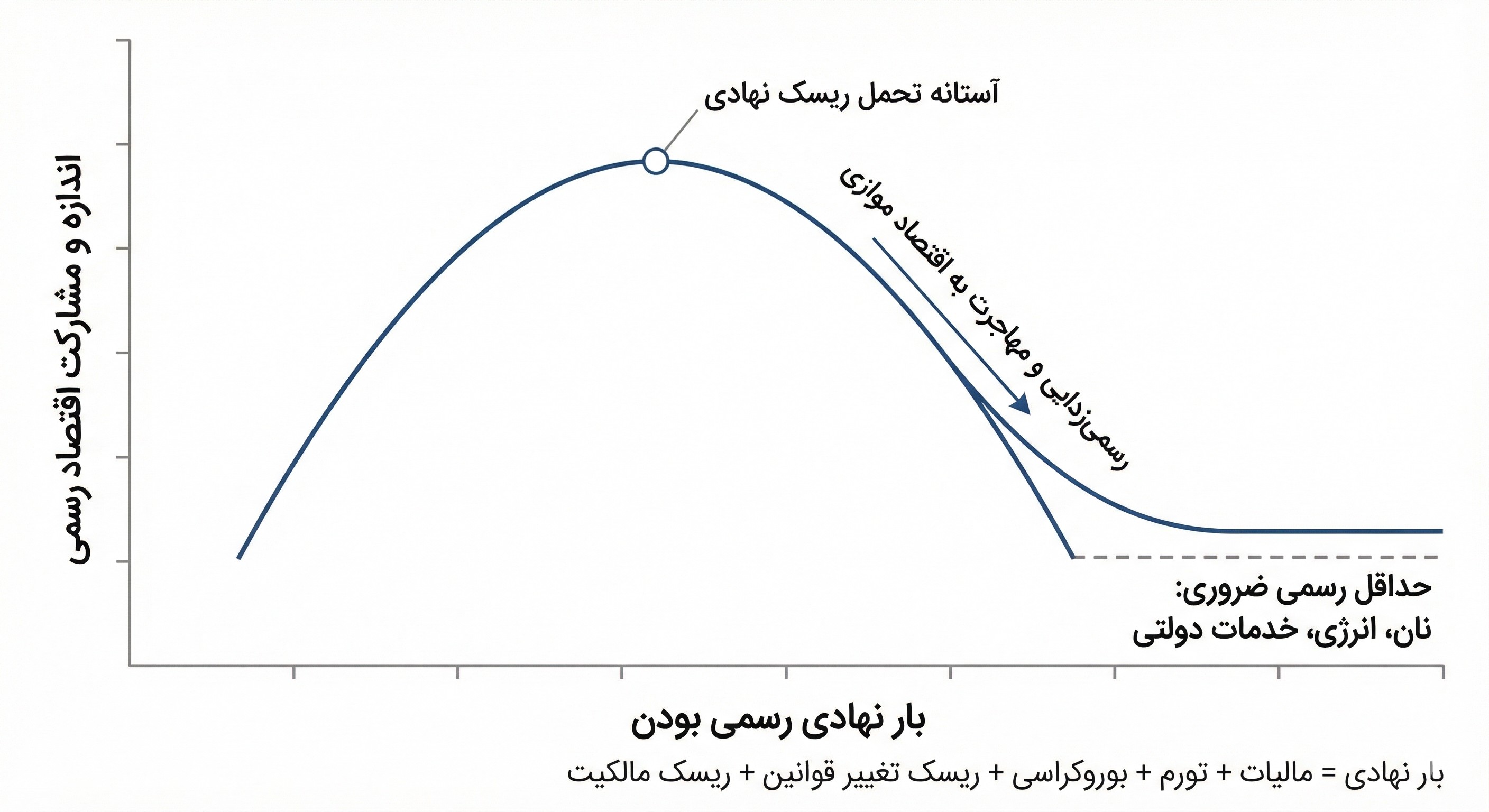

به همین دلیل، این مقاله پیشنهاد میکند منحنی لافر با یک چارچوب بومیتر جایگزین شود: منحنی هزینه نهادی (Institutional Cost Curve). در این منحنی، محور افقی نشاندهنده «بار نهادی رسمی بودن» است: ترکیب وزنیِ نرخ مالیات، تورم، اصطکاک بوروکراسی، ریسک تغییر قوانین، و ریسک مداخله در مالکیت. محور عمودی نشاندهنده اندازه و عمق فعالیت رسمی است: میزان مشارکت بنگاهها و افراد در اقتصاد شفاف.

در سطوح پایین بار نهادی، افزایش نظم و شفافیت مشارکت رسمی را افزایش میدهد. اما پس از عبور از یک آستانه، که میتوان آن را «آستانه تحمل ریسک نهادی» نامید، هر افزایش اضافی در بار نهادی موجب خروج فعالیتها به سایه میشود.

نکته کلیدی و بومیسازیکننده این مدل آن است که در ایران، وزن اجزای این محور یکسان نیست. ترتیب تقریبی اهمیت بهصورت کیفی چنین است: نخست ریسک تغییر قوانین و بخشنامهها، دوم ریسک مداخله در مالکیت و قواعد بازی، سوم تورم مزمن و نااطمینانی قیمتی، چهارم اصطکاک بوروکراسی و هزینه زمان، و پنجم نرخ مالیات اسمی. به زبان سادهتر: سرمایهگذار ممکن است ۳۰ درصد مالیات بدهد، اگر بداند پنج سال آینده قواعد بازی تغییر نمیکند؛ اما با ۲۰ درصد مالیات و شوکهای مقرراتی روزانه، ترجیح میدهد به سایه برود. این گزاره ستون فقرات نظری منحنی هزینه نهادی است.

این منحنی یک ابزار کمی دقیق نیست؛ یک ابزار تشخیصی است. اما حتی بهصورت مفهومی نیز با نشانههای تجربی سازگار است: گسترش معاملات نقدی، رشد تقاضا برای طلا و استیبلکوین، رواج حسابهای اجارهای، افزایش تهاتر، و تغییر الگوی پسانداز از ریال به داراییهای ضدتورمی. همه اینها نشان میدهند اقتصاد ایران مدتهاست از نقطه اوج منحنی هزینه نهادی عبور کرده و در ناحیهای قرار دارد که فشار نهادی بیشتر، نه به افزایش درآمد دولت، بلکه به مهاجرت ابزار پرداخت و رسمیزدایی منجر میشود.

شکل ۱. منحنی هزینه نهادی (Institutional Cost Curve)

کپشن شکل ۱: منحنی هزینه نهادی نشان میدهد با افزایش بار نهادی رسمی بودن، مشارکت رسمی ابتدا افزایش و سپس پس از عبور از آستانه تحمل ریسک نهادی، کاهش مییابد. در اقتصاد ایران، وزن بالای ریسک تغییر قواعد، نااطمینانی مالکیت و تورم مزمن، اقتصاد را به ناحیه نزولی این منحنی رانده است؛ بهگونهای که فشار نهادی بیشتر به رسمیزدایی و مهاجرت ابزار پرداخت منجر میشود.

باکس ۱. نشانههای عبور از آستانه تحمل ریسک نهادی

رواج حسابهای اجارهای، افزایش معاملات نقدی خارج از فاکتور، رشد تقاضا برای طلا و استیبلکوینها، و جایگزینی تهاتر بهجای تسویه بانکی، نشانه آن است که هزینه رسمی بودن از آستانه تحمل فعال اقتصادی عبور کرده است. این رفتارها بیش از آنکه صرفاً تخلف اخلاقی باشند، علامت جابهجایی تعادل هزینه–فایده در محیطی پرریسکاند.

۳. موتورهای رانش به سایه: چگونه اقتصاد بهطور سیستماتیک غیررسمی میشود

اقتصاد سایه در ایران محصول یک «تصمیم واحد» یا یک «شوک منفرد» نیست. نتیجه همزمان چند موتور ساختاری است که در کنار هم، هزینه رسمی بودن را بالا میبرند و هزینه غیررسمی بودن را پایین میآورند. این ترکیب است که غیررسمی شدن را از یک انحراف به یک الگوی مسلط رفتاری تبدیل کرده است.

۳.۱ تورم و مالیات تورمی: فرسایش افق اقتصادی

تورم فقط افزایش قیمت نیست؛ قرارداد اجتماعی را کوتاه میکند. در اقتصادی که تورم مزمن بالاست، افق برنامهریزی بنگاهها و خانوارها به چند ماه کاهش مییابد. سرمایهگذاری بلندمدت پرریسک میشود و نگهداری پول ملی به معنای پذیرش زیان قطعی است.

مالیات تورمی بیسر و صدا اما فراگیر عمل میکند. حتی بنگاهی که از مالیات رسمی فرار میکند، نمیتواند از مالیات تورمی بگریزد، مگر آنکه دارایی خود را به ابزارهای ضدتورمی منتقل کند: طلا، ارز، زمین، یا اخیراً استیبلکوینها. این رفتار، در ظاهر سفتهبازی تلقی میشود، اما در منطق اقتصادی، پوشش ریسک تورم است.

در چنین شرایطی، فعالیت رسمی دو بار تنبیه میشود: یکبار از طریق مالیات اسمی و بار دیگر از طریق فرسایش تورمی سرمایه در گردش. در مقابل، فعالیت غیررسمی که بتواند سریع دارایی خود را به ابزارهای پوشش تورم منتقل کند، مزیت نسبی پیدا میکند.

۳.۲ بیثباتی مقررات: «ریسک قانون» بهعنوان ریسک سیستماتیک

در بسیاری از اقتصادها، ریسک بازار مهمترین ریسک است؛ در ایران، ریسک قانون به ریسک سیستماتیک تبدیل شده است. تغییرات ناگهانی در مقررات مالیاتی، تجاری، ارزی، یا حتی تعریف جرم اقتصادی، میتواند یک فعالیت سودآور را یکشبه به فعالیت پرخطر تبدیل کند.

برای مثال، بنگاهی که با یک رویه مشخص ارزی کار میکند، ممکن است ناگهان با تغییر بخشنامه مواجه شود که همان رفتار را به «تخلف» یا «قاچاق» تعبیر کند. در چنین محیطی، تمایز میان قانونمند و متخلف سیال میشود و فعال اقتصادی به این نتیجه میرسد که شفاف بودن تضمینی برای امنیت حقوقی ایجاد نمیکند. نتیجه طبیعی این وضعیت، کاهش تمایل به ثبت رسمی فعالیتها، کوتاه شدن افق سرمایهگذاری، و گرایش به ساختارهای انعطافپذیر و کمردپا است.

۳.۳ بوروکراسی و رانت اداری: مالیات پنهان انطباق

هزینه رسمی بودن فقط در قبض مالیات خلاصه نمیشود. مجوزها، بازرسیهای چندگانه، همپوشانی سازمانها، و تفسیرهای سلیقهای مقررات، همگی نوعی «مالیات پنهان» بر فعالیت رسمی تحمیل میکنند.

وقتی بنگاهی برای یک فعالیت ساده باید با چند نهاد مذاکره کند، چند سامانه را پر کند، چند بازرسی را تحمل کند و همواره در معرض تفسیر متغیر قانون باشد، هزینه نهایی رسمی بودن بسیار فراتر از نرخ مالیات اسمی میرود. در چنین محیطی، بخش غیررسمی نه بهعنوان تخلف، بلکه بهعنوان مسیر کماصطکاکتر عمل میکند.

۳.۴ فناوری مالی و «حریم خصوصی بهمثابه کالا»

در اقتصادهای مدرن، شفافیت مالی به هنجار تبدیل شده است. اما شفافیت، هزینهای پنهان دارد: از بین رفتن حریم خصوصی مالی. در محیطی که قواعد بازی پایدار نیست، حریم خصوصی به یک دارایی اقتصادی تبدیل میشود.

بخش غیررسمی امروز چیزی میفروشد که پیشتر کمیاب نبود: ناشناسماندن، ردپا نداشتن، و مصون ماندن از رصد لحظهای. این کالا رایگان نیست؛ هزینه شبکههای غیررسمی، کارمزدهای بالاتر، ریسک طرف مقابل و پیچیدگی تسویه، همه بخشی از قیمت این حریم خصوصیاند.

اما فناوری مالی، قیمت این کالا را بهشدت کاهش داده است. استیبلکوینها، کیفپولهای دیجیتال، و شبکههای انتقال ارزش، امکان جابهجایی سرمایه بدون عبور از گلوگاههای بانکی را فراهم کردهاند. به همین دلیل، هزینه غیررسمی بودن کاهش یافته و تعادل انتخاب به نفع سایه تغییر کرده است.

باکس ۲. وقتی ناشناسماندن خودش یک خدمت اقتصادی میشود

در بسیاری از معاملات غیررسمی، آنچه خریدوفروش میشود فقط کالا یا دارایی نیست؛ حذف ردپا نیز بخشی از ارزش معامله است. کارمزد بالاتر، پیچیدگی تسویه و ریسک شبکه، بهای اقتصادی حفظ حریم خصوصی مالیاند. فناوری مالی این «خدمت» را ارزانتر و در دسترستر کرده و موازنه هزینه رسمی/غیررسمی را به نفع سایه تغییر داده است.

۳.۵ جمعبندی مکانیزمی

رشد اقتصاد سایه در ایران نه به دلیل یک عامل، بلکه به دلیل همزمانی دو روند است: افزایش مداوم هزینه رسمی بودن و کاهش ساختاری هزینه غیررسمی بودن. این همان ترکیبی است که هر سیاست کنترلیِ صرفاً نظارتی را به ابزاری برای کوچکتر کردن اقتصاد رسمی تبدیل میکند، نه بزرگتر کردن درآمد دولت.

۴. آناتومی سایهها: دو زیستبوم، دو منطق، دو سیاست

یکی از خطاهای رایج در تحلیل اقتصاد زیرزمینی، یکسانانگاری آن است؛ گویی همه فعالیتهای غیررسمی از یک جنساند. در واقع، اقتصاد سایه در ایران به دو زیستبوم متفاوت تقسیم میشود که منطق، بازیگران و پیامدهای متفاوتی دارند.

۴.۱ اقتصاد سایه بقا (Survival Shadow)

این بخش شامل فعالیتهایی است که در واکنش به حذف ساختاری و فقر شکل گرفتهاند: دستفروشی، کار غیررسمی شهری، کولبری، مشاغل حاشیهای و خدمات بدون قرارداد رسمی. محرک اصلی این بخش نه فرار از مالیات، بلکه فرار از بیکاری و بیدرآمدی است.

این اقتصاد نقش نوعی تأمین اجتماعی غیررسمی را ایفا میکند. اگرچه از منظر قانونی نامنظم است، اما از منظر ثبات اجتماعی کارکردی حیاتی دارد. سرکوب کور این بخش، بدون جایگزین نهادی، هزینه امنیتی و اجتماعی مستقیم تولید میکند.

۴.۲ اقتصاد سایه گریز (Evasion Shadow)

در مقابل، اقتصاد سایه گریز شامل شبکههایی است که هدف اصلی آنها حفظ ارزش دارایی و کاهش رصد است: فرار سرمایه، شبکههای داراییمحور، معاملات بزرگ نقدی، استفاده گسترده از طلا و استیبلکوین، و ساختارهای پیچیده مالکیت. این بخش نه از فقر، بلکه از بیثباتی نهادی تغذیه میکند. پیامد آن تشدید نابرابری و کاهش پایه مالیاتی پایدار است. برخورد صرفاً پلیسی با این بخش نیز کارآمد نیست، زیرا ابزارهایش فراملی، فناورانه و شبکهای است.

باکس ۳. تغییر رفتار سرمایهدار داراییمحور

حرکت از نگهداری ریال بانکی به طلا، ارز یا استیبلکوین، نگهداری دارایی خارج از ترازنامه رسمی، و تفکیک حسابهای شخصی و کاری، نشانه تغییر استراتژی است. هدفِ غالب دیگر حداکثرسازی سود نیست؛ «حفظ ارزش» و «کاهش قابلیت رصد» است. وقتی این تغییر رفتار فراگیر میشود، اقتصاد رسمی صرفاً از بیرون کوچک نمیشود؛ از درون نیز تهی میگردد.

۴.۳ تمایز مشروعیت و پیامد توزیعی

هر دو بخش عقلاییاند، اما پیامد اجتماعی یکسانی ندارند. اقتصاد سایه بقا سازوکار زنده ماندن است؛ اقتصاد سایه گریز سازوکار حفظ قدرت خرید دارایی و گاه خروج سرمایه. سیاستگذاری که این تمایز را نادیده بگیرد، هم از منظر اخلاقی خطا میکند و هم از منظر کارایی شکست میخورد.

۵. فناوری، استیبلکوینها و تضعیف اقتدار پولی

دولتها در قرن بیستم از طریق کنترل گلوگاههای بانکی، بر گردش پول مسلط بودند. بانک محل ثبت، رصد و کنترل ارزش بود. امروز، این انحصار در حال فرسایش است.

استیبلکوینها بهمثابه «دلار خیابانی» عمل میکنند: ابزار پوشش تورم، ابزار انتقال ارزش، و ابزار تسویه در اقتصاد موازی. این به معنای نابودی اقتدار پولی دولت نیست، بلکه به معنای پرهزینه و کماثر شدن آن است. دولت همچنان میتواند از مسیر انرژی، زمین، تعرفه، انحصارات و نرخ ارز رانت استخراج کند، اما ابزار پول ملی دیگر تنها کانال اثرگذاری نیست. نتیجه، ظهور اقتصادهای موازی است که بخشی از آنها کاملاً خارج از دایره سیاست پولی عمل میکنند.

۶. کوری سیاستگذار: وقتی سیاست بر داده ناقص سوار میشود

هر سیاست اقتصادی، پیش از آنکه تصمیم باشد، تفسیر واقعیت است. اگر واقعیت بهدرستی دیده نشود، حتی دقیقترین ابزارها به خطا میروند. گسترش اقتصاد سایه، بهتدریج سیاستگذار را دچار نوعی کوری ساختاری میکند؛ زیرا بخش بزرگی از فعالیت اقتصادی از میدان دید رسمی خارج میشود، اما تصمیمگیری همچنان بر مبنای همان دادههای ناقص صورت میگیرد.

۶.۱ بیاعتبار شدن شاخصهای کلان

وقتی بخش بزرگی از اقتصاد در سایه جریان دارد، شاخصهایی مانند تولید ناخالص داخلی، تورم رسمی، بیکاری و بهرهوری تصویر ناقصی از واقعیت ارائه میدهند. این شاخصها همچنان برای اقتصاد قابل رؤیت معتبرند، اما بهعنوان نماینده کل اقتصاد عمل نمیکنند. سیاستگذار گمان میکند با یک اقتصاد ۱۰۰ واحدی مواجه است، در حالی که عملاً بر روی ۵۰ یا ۶۰ واحد آن ابزار مؤثر دارد و باقی اقتصاد در نظمی دیگر جریان دارد؛ نظمی که نه در دادهها ثبت میشود و نه به ابزارهای کلاسیک سیاست پولی و مالی واکنش کامل نشان میدهد.

۶.2 اثر بومرنگی سیاست پولی و مالی

در چنین فضایی، بسیاری از سیاستها نتیجهای معکوس تولید میکنند. برای مثال، سیاست کنترل رشد ترازنامه بانکها با هدف مهار تورم طراحی میشود. این سیاست مستقیماً بر بنگاههای رسمی اثر میگذارد: دسترسی به اعتبار محدود میشود، سرمایه در گردش کاهش مییابد، و هزینه تأمین مالی بالا میرود.

اما بخش غیررسمی که بر پایه نقد، طلا، تتر یا تهاتر فعالیت میکند، یا اصلاً از این سیاست متأثر نمیشود یا اثر آن را بهسرعت دور میزند. نتیجه آن است که فشار سیاست انقباضی عمدتاً بر بخش شفاف وارد میشود؛ همان بخشی که مالیات میدهد، اشتغال رسمی ایجاد میکند و در آمار ثبت میشود. در نتیجه، سیاستی که با هدف مهار تورم و تثبیت اقتصاد طراحی شده، عملاً به کوچکتر شدن اقتصاد رسمی و تقویت نسبی اقتصاد سایه منجر میشود. این همان اثر بومرنگی سیاست در اقتصاد دولایه است.

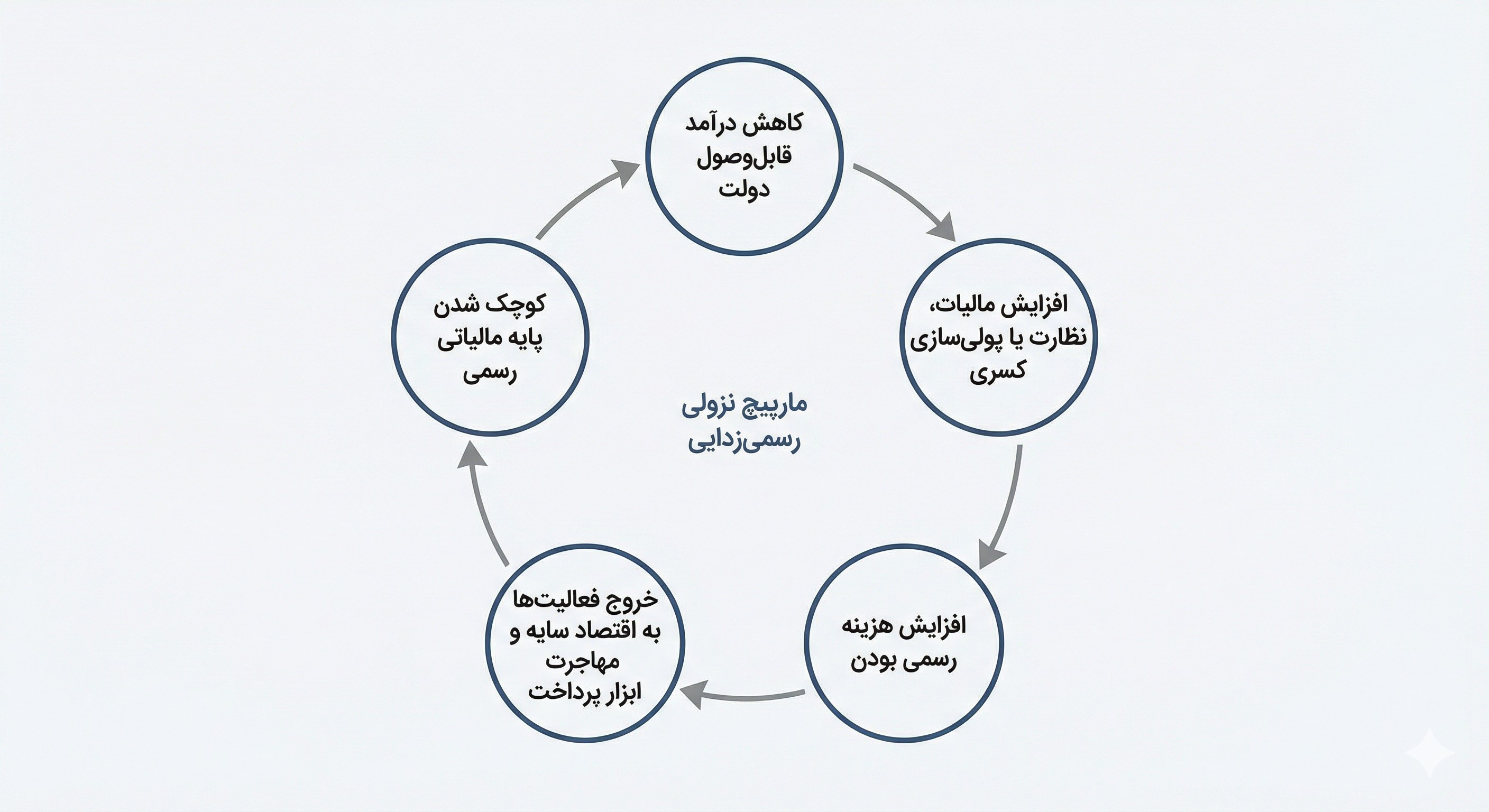

شکل ۲. مارپیچ نزولی رسمیزدایی

کپشن شکل ۲: مارپیچ نزولی رسمیزدایی نشان میدهد چگونه کاهش درآمد قابلوصول دولت به تشدید فشار مالیاتی یا پولیسازی کسری منجر میشود، هزینه رسمی بودن را بالا میبرد، خروج فعالیتها به اقتصاد سایه و مهاجرت ابزار پرداخت (نقد، طلا، تتر، تهاتر) را تشدید میکند و در نهایت پایه مالیاتی رسمی را بیشازپیش کوچک میسازد. این چرخه خودتقویتشونده، قلب بحران حکمرانی اقتصادی در اقتصادهای دولایه است.

باکس ۴. چرا سیاست پولی فقط بخش رسمی را هدف میگیرد؟

سیاستهایی مانند کنترل ترازنامه بانکها، اعتبار را برای بنگاه رسمی محدود میکند، اما مبادلات مبتنی بر نقد، طلا، تتر یا تهاتر تقریباً دستنخورده باقی میمانند. به همین دلیل فشار سیاست انقباضی نامتقارن است: اقتصاد شفاف کوچک میشود، اقتصاد سایه سریعتر سازگار میشود و سهمش از مبادلات واقعی بالا میرود.

۶.۳ مارپیچ نزولی رسمیزدایی

ترکیب کوری آماری و اثر بومرنگی سیاستها، یک چرخه خودتقویتشونده ایجاد میکند: کاهش درآمد قابلوصول دولت، افزایش فشار مالیاتی یا پولیسازی کسری، افزایش هزینه رسمی بودن، خروج بیشتر فعالیتها به سایه، کوچکتر شدن پایه مالیاتی رسمی، و بازگشت به گام نخست. این چرخه همان مارپیچ نزولی رسمیزدایی است. هرچه دولت برای جبران کسری خود فشار بیشتری بر بخش قابل رؤیت وارد کند، انگیزه خروج به سایه قویتر میشود. این مارپیچ اگر متوقف نشود، به تدریج اقتصاد رسمی را به یک هسته کوچک اداری-حقوقبگیری تقلیل میدهد.

۷. بسته سیاستی: بازسازی «قرارداد رسمی بودن»

اگر مسئله اصلی بالا بودن هزینه رسمی بودن است، راهحل پایدار نیز باید در کاهش این هزینه جستوجو شود، نه صرفاً در افزایش هزینه غیررسمی بودن. این به معنای تغییر زاویه نگاه از پلیس مالیاتی به معمار نهادی است.

۷.۱ اصل راهبردی

دولت باید رسمی بودن را به وضعیت امن تبدیل کند، نه وضعیت پرریسک. تا زمانی که فعال اقتصادی احساس کند شفافیت مساوی با آسیبپذیری است، هیچ سامانه نظارتی پایداری کارآمد نخواهد بود.

۷.۲ نسخه حداقلی و عملیاتی (Minimum Viable Reform)

این بسته حداقلی است؛ نه ایدهآلگرایانه و نه انقلابی. فقط آنقدر که هزینه رسمی بودن از آستانه تحمل ریسک پایینتر بیاید. مهار پایدار تورم، نه با شوکهای مقطعی بلکه با انضباط مالی واقعی، کاهش وابستگی بودجه به پول پرقدرت، و توقف مالیات تورمی پنهان. ثبات مقررات از طریق کاهش شوکهای بخشنامهای و ایجاد افق پیشبینیپذیر حداقل سه تا پنجساله برای قواعد مالیاتی، ارزی و تجاری. سادهسازی نظام مالیاتی با کاهش همپوشانی نهادی، شفافیت نرخها، حذف استثناهای رانتی، و کاهش هزینه انطباق. کاهش اصطکاک اداری از طریق کاهش تعداد مجوزها، بازرسیها، و نقاط تماس بنگاه با دولت؛ هر تماس اضافی یک هزینه و ریسک اضافی است. تقویت حقوق مالکیت با کاهش مداخلات سلیقهای، افزایش امنیت حقوقی قراردادها، و تثبیت رویههای قضایی اقتصادی.

۷.۳ شاخصهای سنجش

برای اینکه این بسته سیاستی به شعار تقلیل نیابد، باید با شاخصهای ساده و قابل رصد سنجیده شود: زمان صدور مجوز، تعداد مجوزهای لازم برای شروع فعالیت، تعداد بازرسیهای سالانه، دفعات تغییر مقررات کلیدی در سال، هزینه انطباق اداری به نسبت فروش، و شاخصهای پیشبینیپذیری مقررات. اگر این شاخصها بهبود نیابند، هیچ اصلاحی واقعی اتفاق نیفتاده است، حتی اگر تعداد سامانههای نظارتی افزایش یابد.

۸. نتیجهگیری: دولت جزیرهای در اقیانوس اقتصاد سایه

اگر روند کنونی ادامه یابد، دولت بهتدریج به نهادی تبدیل میشود که عمدتاً بر کارمندان خود، بنگاههای خصولتی و بخشهای کاملاً قابل رؤیت حکمرانی میکند. این وضعیت را میتوان دولتِ کارمندان خود نامید: دولتی که اقتدار واقعیاش به یک جزیره کوچک اداری محدود شده است.

در اطراف این جزیره، اقیانوسی از اقتصاد سایه جریان دارد: شبکهای، انعطافپذیر، مبتنی بر ابزارهای غیرریالی، و کماثرپذیر از سیاستهای رسمی. هرچه دولت در این وضعیت فشار را بر جزیره خود بیشتر کند، انگیزه مهاجرت به اقیانوس قویتر میشود.

در عصر دیجیتال، نورافکن پلیسی تاریکی را از بین نمیبرد؛ فقط جزیره روشن را کوچکتر میکند. راه کوچک کردن سایهها، ارزان کردن رسمی بودن است، نه گرانتر کردن غیررسمی بودن.

این مقاله نه دفاع از تخلف است و نه دعوت به بینظمی. این یک تشخیص نهادی است: تا زمانی که هزینه شفاف بودن از هزینه پنهان ماندن بیشتر است، اقتصاد راه خود را خواهد رفت، مستقل از نیت سیاستگذار.