وقتی بانکهای مرکزی علیه سیستم خودشان شرط میبندند

چکیده

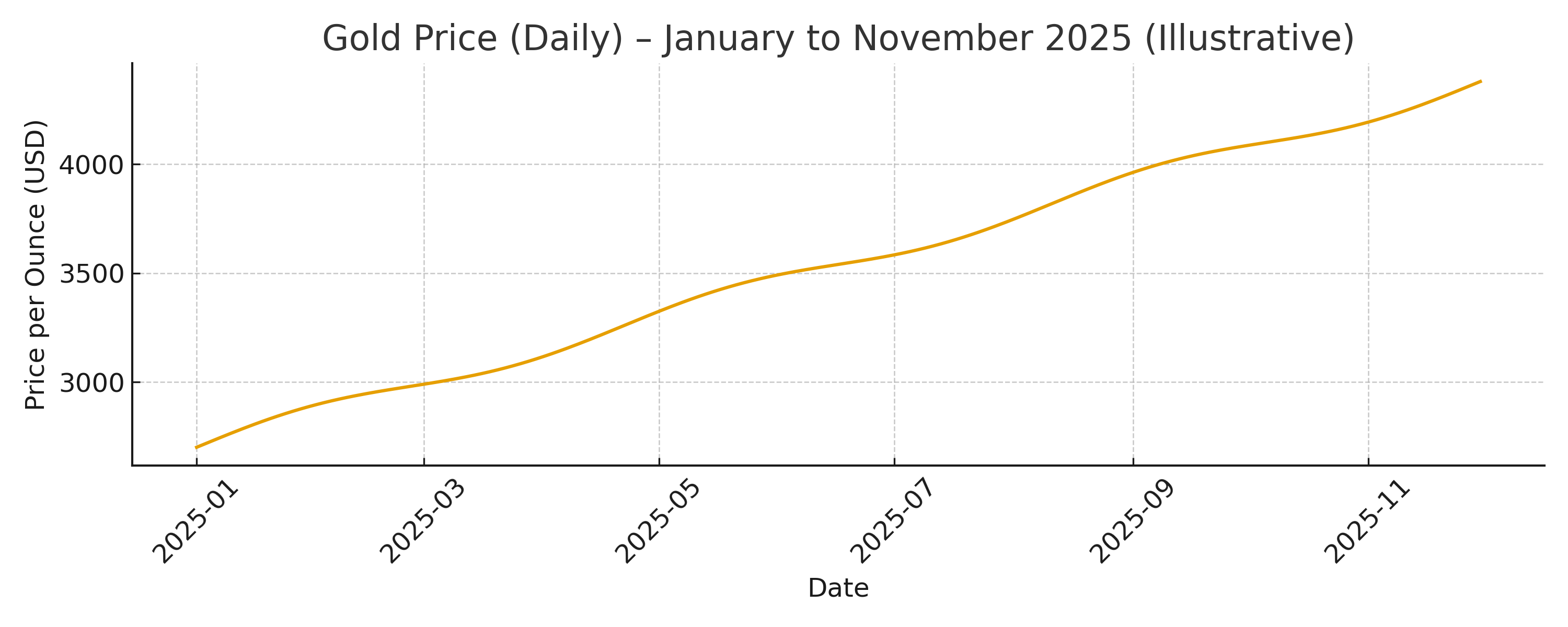

در ۲۰۲۵ طلا فقط «گران» نشده؛ به مرکز بحث درباره آینده نظم پولی جهان تبدیل شده است. قیمت طلا در سال ۲۰۲۵ حدود ۵۰–۶۰ درصد رشد کرده و در ۲۰ اکتبر رکوردی نزدیک به ۴٬۳۸۰ دلار ثبت کرده است؛ در حالی که هنوز سال به پایان نرسیده است. همزمان، بانکهای مرکزی سه سال پیاپی بیش از هزار تن در سال طلا خریدهاند، بهطوری که طبق برآورد ECB، سهم طلا در ذخایر رسمی از یورو عبور کرده و به دومین دارایی ذخیره جهان بعد از دلار تبدیل شده است.

در این مقاله، با زبانی قابل فهم برای عموم اما تکیهمند بر داده و ادبیات تخصصی، سه پرسش را دنبال میکنیم:

۱) در ۲۰۲۵ دقیقاً چه بر سر بازار طلا آمد و چه کسانی خریدار بودند؟

۲) آیا میتوان از «دکترین جدید ذخایر» و رأی عدم اعتماد به نظم دلاری سخن گفت (با در نظر گرفتن بازل ۳ و رفتار چین)؟

۳) پیام این تحولات برای سیاست ذخایر ایران و سبد دارایی خانوار ایرانی در ۱۴۰۴ چیست؟

۱. مقدمه: دو روایت رقیب درباره رالی طلا

درباره جهش اخیر طلا دو روایت غالب وجود دارد:

روایت مالی–کلاسیک

در این نگاه، داستان طلا ادامه همان منطق قدیمی است:

• بدهی عظیم دولتها،

• نرخهای بهره حقیقی نزدیک به صفر یا منفی،

• نگرانی از رکود و بیثباتی مالی،

باعث میشود طلا بهعنوان «پوشش تورم و ریسک سیستماتیک» جذاب شود. قیمت طلا در این روایت بیشتر تابع نرخ بهره حقیقی و سیاستهای Fed/ECB است تا ژئوپلیتیک.

روایت ژئوپلیتیک–ذخایر

این روایت تأکید میکند که از ۲۰۲۲ به بعد، طلا در تلاقی سه روند قرار گرفته است:

• تحریم و انجماد حدود ۳۰۰ میلیارد دلار ذخایر بانک مرکزی روسیه توسط آمریکا و اروپا،

• بحث استفاده از سود و حتی اصل این داراییها برای تأمین مالی اوکراین،

• و سلاحسازی شبکه پرداخت دلاری–یورویی.

در این چارچوب، رالی طلا صرفاً واکنش به تورم نیست؛ نوعی «بیمه ژئوپلیتیک» است. تحلیلهای مستقل (از جمله از سوی Jefferies و دیگران) صریحاً افزایش کمسابقه خرید طلا توسط بانکهای مرکزی را با همین ریسک مصادره پیوند میدهند.

این مقاله هر دو روایت را میپذیرد؛ اما استدلال میکند بدون مؤلفه ژئوپلیتیک (پرونده روسیه، چین، بازل ۳) رفتار بانکهای مرکزی در ۲۰۲۲–۲۰۲۵ ناقص فهمیده میشود.

۲. ۲۰۲۵؛ سالی که طلا سناریوی خودش را زندگی کرد

۲.۱. مسیر عددی قیمت؛ از ۲٬۷۰۰ تا بالای ۴٬۰۰۰ دلار

بر اساس دادههای بازار و گزارشهای خبری:

• ابتدای ۲۰۲۵ طلا در محدوده ۲٬۶۰۰–۲٬۷۰۰ دلار بود.

• در سهماهه اول مرز ۳٬۰۰۰ دلار را شکست، در بهار و تابستان به کانال ۳٬۵۰۰ رسید، و در ۲۰ اکتبر رکوردی در حدود ۴٬۳۸۰ دلار ثبت

کرد.

• تا اواخر نوامبر، رشد سالانه طلا حدود ۵۶–۶۰ درصد برآورد میشود؛ یکی از قویترین عملکردها از اواخر دهه ۷۰ میلادی.

دامنه نوسان هم غیرعادی بوده است؛ فاصله بین کف و سقف سال ۲۰۲۵، بنا به برخی تحلیلها، «وسیعترین محدوده قیمتی از ۱۹۸۰» است. این یعنی بازار هنوز درباره سطح تعادل جدید طلا مطمئن نشده است.

۲.۲. چه کسانی پشت رالی بودند؟ سه موتور اصلی

۱)بانکهای مرکزی

طبق گزارشهای شورای جهانی طلا، در سال ۲۰۲۴ بانکهای مرکزی جهان حدود ۱٬۰۴۵ تن طلا خریدهاند؛ سومین سال متوالی که خرید

رسمی بالای ۱٬۰۰۰ تن میماند.

در سه سال ۲۰۲۲–۲۰۲۴ مجموع خرید رسمی از ۳٬۰۰۰ تن گذشته است؛ معادل حدود ۸–۹ درصد از کل طلای بالای زمین.

۲) ETFها و سرمایهگذاران نهادی

پس از چند سال خروج سرمایه از ETFهای طلا، از نیمه دوم ۲۰۲۴ و در ۲۰۲۵، جریانها معکوس شده است؛ ورود سرمایه به ETFها دوباره مثبت شده و در کنار خرید رسمی، فشار تقاضا بر بازار فیزیکی را چند برابر کرده است.

۳( سرمایهگذاران خرد در اقتصادهای نوظهور

در آسیا، خاورمیانه و آمریکای لاتین، تقاضا برای شمش و سکه فیزیکی بهعنوان سپر تورمی و ارزی رشد قابلتوجهی داشته است؛ در مقابل، بخشی از بازار غربی بیشتر از طریق ابزارهای مالی( ETF، مشتقات)وارد شده است.

۲.۳. چین و «ذخایر سایه» – بازیگر پنهان رالی

نقش چین در این تصویر کلیدی است:

• دادههای رسمی PBoC و SAFE نشان میدهد ذخایر طلای رسمی چین تا پایان سهماهه سوم ۲۰۲۵ به حدود ۲٬۳۰۰ تن رسیده و طلا حدود ۷–۸ درصد ذخایر گزارششده را تشکیل میدهد؛ با ۱۱ ماه متوالی خرید.

• اما تحلیلهای مستقل جریان فیزیکی (ورود طلا از طریق هنگکنگ، سوئیس، امارات و…) حاکی از شکافی جدی بین دادههای رسمی و واقعیت است؛ برخی برآوردها از «خرید سایه» سالانه بالای ۲۵۰ تن سخن میگویند که در آمار رسمی دیده نمیشود.

این «عدم تقارن اطلاعاتی» دو پیام دارد:

۱)چین عملاً بخشی از استراتژی کاهش وابستگی ارزی به دلار را در قالب طلا پیش میبرد، بدون اینکه زودتر از موعد شوک روانی به بازار ارز ایجاد کند.

۲)بازار جهانی با عدم قطعیت روبهرو است؛ کسی دقیق نمیداند چین واقعاً چقدر طلا روی هم انباشته است. این خود بهتنهایی به پرمیوم ریسک طلا اضافه میکند.

۲.۴. طلا در برابر بیتکوین – دو دارایی «بدون ریسک طرف مقابل»

در ۲۰۲۵ بحث مقایسه طلا و بیتکوین بهعنوان «ذخیره ارزش» داغ است. اما مالکیت و نقش این دو دارایی کاملاً متفاوت است:

• طبق نظرسنجی WGC در ۲۰۲۵، ۷۶ درصد بانکهای مرکزی انتظار دارند در پنج سال آینده ذخایر طلای خود را افزایش دهند و نزدیک به سهچهارم آنها احتمال کاهش سهم دلار را مطرح کردهاند؛ در عین حال، هیچ بانک مرکزی در این نظرسنجی از داشتن بیتکوین در ذخایر رسمی خبر نداده است.

• پژوهشهای نهادی (Deutsche Bank Research، Morningstar، NYDIG) بهطور مکرر یادآوری میکنند که بیتکوین در حال حاضر بیشتر در ترازنامه سرمایهگذاران خصوصی، ETFها و تا حدی شرکتهاست و حضورش در ترازنامه بانکهای مرکزی تقریباً صفر است؛ در مقابل، طلا همزمان در دست خانوار، صندوقها و بانکهای مرکزی است.

به بیان ساده:

• برای سرمایهگذار خرد، بیتکوین میتواند «نسخه پرریسک و پرنوسان طلا» باشد.

• برای بانک مرکزی، داراییای که به برق، اینترنت، زیرساخت فنی و چارچوب حقوقی مبهم وابسته است، قابل مقایسه با طلای فیزیکی در خزانه نیست؛ حداقل در افق دیدهشده ۲۰۲۵.

فقط در حاشیه، پیشنهادهایی مثل طرح رئیس بانک مرکزی چک برای نگهداری درصد کوچکی از ذخایر در بیتکوین مطرح شدهاند، اما هنوز در حد ایدهاند و هیچکدام به سیاست رسمی تبدیل نشدهاند.

۳. دکترین جدید ذخایر: از دلار–اوراق خزانه تا «سبد چندقطبی + طلا»

۳.۱. نظم قدیم: دلار در مرکز، طلا در حاشیه

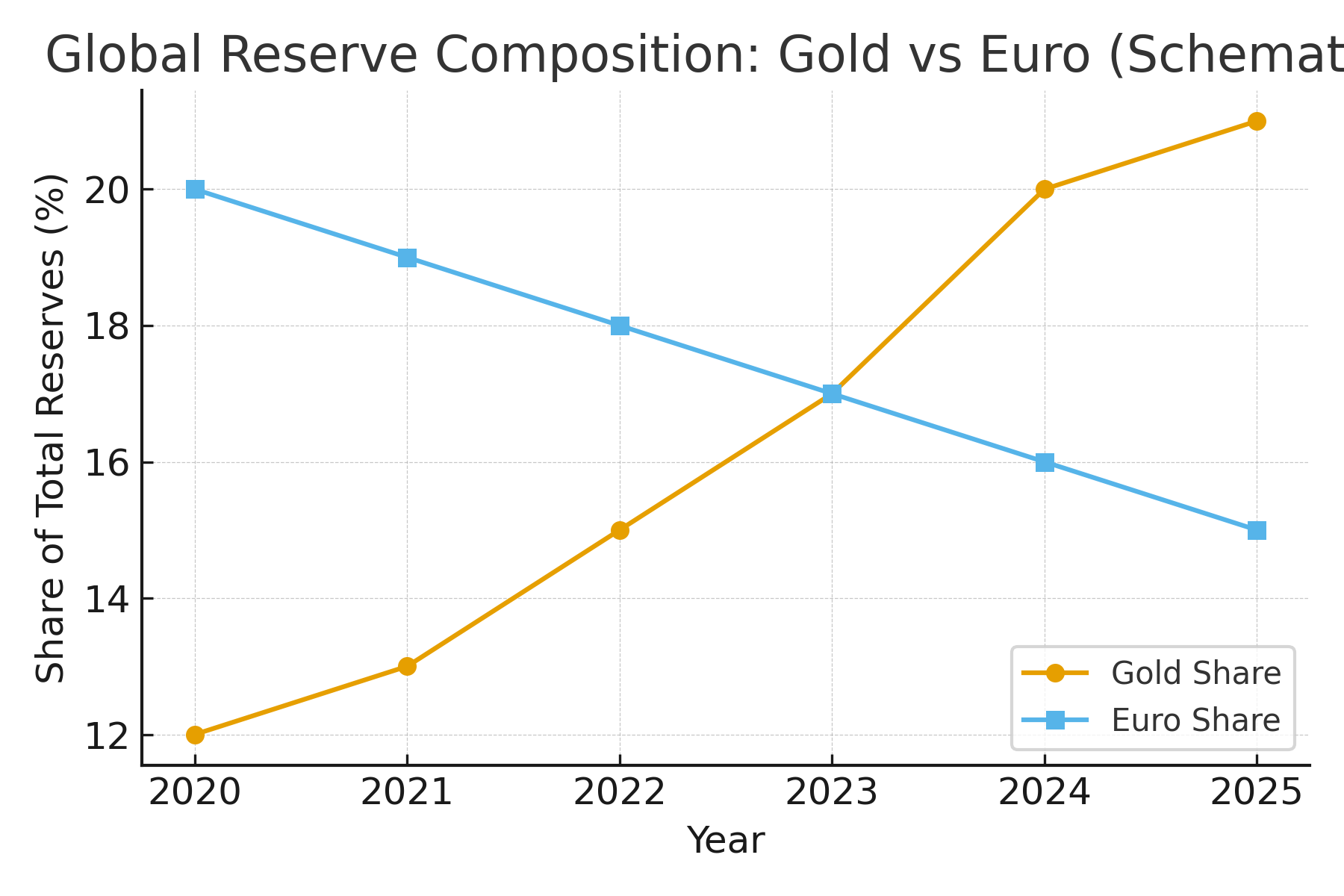

براساس آمار COFER صندوق بینالمللی پول، در سالهای اخیر ساختار ذخایر رسمی جهان تقریباً چنین بوده است:

• دلار آمریکا حدود ۵۵–۶۰ درصد،

• یورو حدود ۲۰ درصد،

• سایر ارزها (ین، پوند، یوان، فرانک و…) مجموعاً حدود ۲۰–۲۵ درصد.

طلا در این تصویر بهطور سنتی دارایی مکمل بود؛ سهمی تکرقمی، متمرکز در بانکهای مرکزی قدیمیتر.

۳.۲. سه ضربه به این نظم

۱) سلاحسازی دلار و یورو

انجماد و استفاده از ذخایر روسیه، و بحث حقوقی پیرامون استفاده از سود و اصل داراییها برای اوکراین، به همه نشان داد که «حقوق مالکیت» ذخایر ارزی در غرب، مطلق نیست.

۲) فشار مالی و نرخهای حقیقی

بدهیهای بزرگ دولتها و محدودیتهای سیاسی برای ریاضت بودجهای، فضای کمی برای افزایش پایدار نرخ بهره حقیقی باقی گذاشته است؛ نتیجه این است که بازده واقعی اوراق دولتی در بسیاری کشورها پایین، و طلا در مقایسه جذابتر شده است.

۳) سیگنال بانکهای مرکزی

نظرسنجی WGC در ۲۰۲۵ نشان میدهد ۷۶ درصد بانکهای مرکزی انتظار دارند سهم طلا در ذخایرشان در پنج سال آینده افزایش یابد و اکثر آنها کاهش تدریجی سهم دلار را محتمل میدانند.

۳.۳. طلا، بازل ۳ و جایگاه «دارایی تراز اول»

یکی از لایههای کمتر دیدهشده، تحول حقوقی–نظارتی جایگاه طلا در مقررات بازل است:

• در چارچوب بازل، طلا (در قالب «طلای فیزیکی تخصیصیافته در خزانه بانک») از ابتدا برای محاسبه نسبت کفایت سرمایه، ریسک اعتباری صفر داشته و در کنار پول نقد بهعنوان دارایی با ریسکوزن ۰ درصد دیده میشده است؛ یعنی از منظر «کیفیت سرمایه»، طلا یک دارایی Tier 1 است.

• آنچه در بازل ۳ اضافه شد، مجموعهای از الزامات نقدینگی (LCR و NSFR ) بود که طلا را از نظر «نقدشوندگی کوتاهمدت» همسطح اوراق خزانه قرار نداد؛ طلا هنوز بهطور رسمی High Quality Liquid Asset (HQLA) سطح ۱ نیست، اگرچه بحث و لابی برای ارتقای آن ادامه دارد.

این دوگانه مهم است:

• از دید ریسک اعتباری، مقررات جهانی عملاً میگویند «طلای فیزیکی در خزانه بانک تقریباً بهقدر پول نقد امن است».

• اما از دید نقدشوندگی، هنوز طلا را کاملاً همردیف اوراق خزانه نمیدانند.

برای مخاطب حرفهای (بانکدار، مدیر دارایی) این پیام روشن است:

طلای فیزیکی تخصیصیافته، از نظر سرمایهای کاملاً مشروع و «هستهای» شده؛ و این زیرساخت حقوقی، امکان جایگزینی تدریجی بخشی از اوراق دولتی با طلا در ترازنامه بانکها و بانکهای مرکزی را فراهم کرده است، حتی قبل از هر تغییر رسمی در وضعیت HQLA .

۳.۴. طلا واقعاً از یورو عبور کرده است.

طبق گزارشهایی که بهنقل از ECB و WGC منتشر شده، در ۲۰۲۴ ارزش دلاری ذخایر طلا در سطح جهانی از ارزش ذخایر یورویی عبور کرده و به حدود ۲۰ درصد کل ذخایر رسمی رسیده؛ در حالی که سهم یورو حدود ۱۶ درصد و سهم دلار حدود ۴۶ درصد باقی مانده است.

این تغییر نه فقط حاصل افزایش قیمت طلا، بلکه نتیجه سه سال خرید خالص سالانه بالای ۱٬۰۰۰ تن توسط بانکهای مرکزی است؛ عمدتاً در اقتصادهای نوظهور، کشورهای همسو با چین و روسیه، و کشورهایی که تجربه تحریم و ریسک مصادره دارند.

۴. ایران در دکترین جدید طلا: از ذخایر رسمی تا سبد خانوار

۴.۱. سطح اول – ذخایر بانک مرکزی

داده رسمی قابل اتکا درباره میزان ذخایر طلای بانک مرکزی ایران منتشر نمیشود؛ اما شواهد غیرمستقیم نشان میدهد:

• ایران طی سالهای اخیر بخشی از ذخایر ارزی خود را به طلا تبدیل کرده و طلا را در تجارت تحریمی (تهاتر نفت، کالا) بهکار گرفته است. .• مقامات مختلف بهطور ضمنی تأکید کردهاند که نگهداری طلا در داخل کشور، بهعنوان سپر در برابر ریسک بلوکهشدن داراییهای دلاری/یورویی در خارج، برای ایران حیاتی است.

در اقتصاد تحریمی، طلا برای بانک مرکزی یک گزینه لوکس نیست؛ بخشی از استراتژی بقاست. اما نبود شفافیت درباره سطح ذخایر، محل نگهداری و سیاست ترازنامه، باعث میشود طلا نتواند نقش کامل خود را بهعنوان «سیگنال اعتماد» برای بازار داخلی ایفا کند.

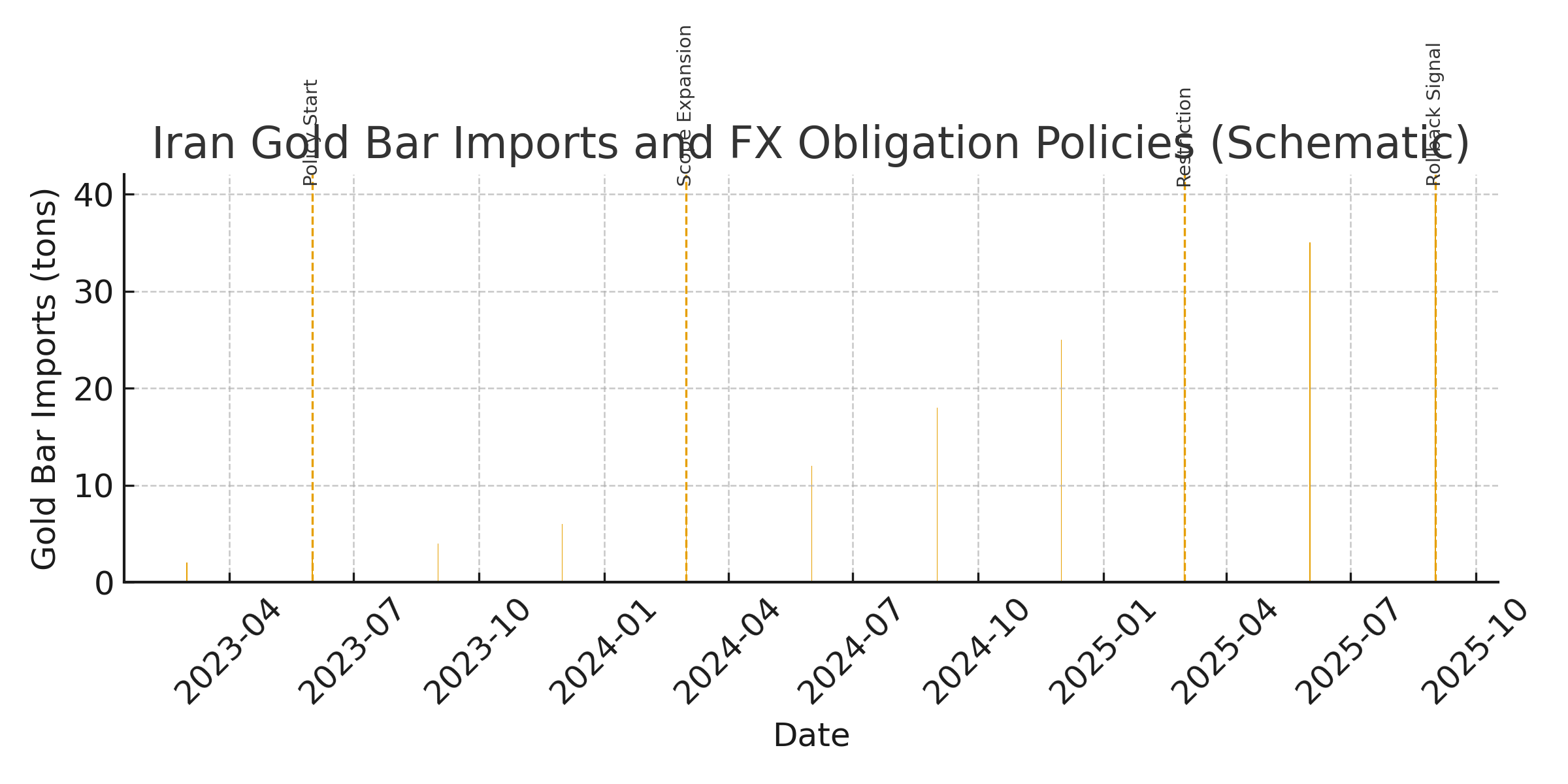

۴.۲. سطح دوم – تجارت طلا و «رفع تعهد ارزی با طلا»

در سالهای اخیر، سازوکاری در ایران اجرا شد که به صادرکنندگان اجازه میداد بخشی از تعهد ارزی خود را بهجای بازگرداندن ارز، با واردات شمش طلا انجام دهند؛ طلا در مرکز مبادله ارز و طلا عرضه میشد و به این ترتیب، هم تعهد ارزی رفع و هم شمش وارد کشور میشد.

نتیجه این سیاست:

• طبق اظهارات رسمی، در سال ۱۴۰۲ حدود ۱.۸ میلیارد دلار و در مجموع دو سال گذشته حدود ۸ میلیارد دلار طلا برای رفع تعهد ارزی وارد شده است؛ رقمی که بخش بزرگی از آمار واردات طلا را توضیح میدهد.

• گمرک گزارش داده که فقط در ششماهه نخست ۱۴۰۳، حدود ۴۲.۸ تن شمش طلا به ارزش ۲.۵ میلیارد دلار وارد شده؛ یعنی شش برابر دوره مشابه سال قبل.

بهدلیل رشد انفجاری این واردات، بانک مرکزی در ۱۴۰۳ و ۱۴۰۴ بهتدریج دایره استفاده از طلا برای رفع تعهد ارزی را محدود کرد (مثلاً برای صادرکنندگان پتروشیمی و فولاد) و در پاییز ۱۴۰۴ سیگنال عقبنشینی از این سیاست را داد.

برای تحلیلگر، این حلقه مهم است:

سیاست رفع تعهد ارزی با طلا، انگیزه عظیمی برای واردات شمش ایجاد کرد و عملاً بخشی از ارز صادراتی را به طلا تبدیل نمود؛ اما در عین حال، میتوانست به «انحراف منابع از تولید به واردات طلا» و تشدید حباب بازار داخلی منجر شود؛ به همین دلیل، سیاستگذار ناچار به ترمز گرفتن شد.

۴.۳. سطح سوم – طلا در دست خانوار و «حباب بیاعتمادی»

تورم مزمن و سقوط ارزش ریال، خانوار ایرانی را به یکی از طلامحورترین خانوارهای جهان تبدیل کرده است:

• تورم سالانه در ۱۴۰۲–۱۴۰۳ در محدوده ۳۰–۴۰ درصد در نوسان بوده و نرخ ارز چند بار رکوردهای تاریخی را شکسته است.

• هر سکه بهار آزادی معادل حدود ۰.۲۳۵ اونس طلاست، اما در مقاطع مختلف ۲۰۲۴ و ۲۰۲۵، سکه در بازار آزاد تا ۲۰–۳۰ درصد بالاتر از ارزش ذاتیاش معامله شده؛ یعنی مردم حاضرند برای «اطمینان روانی و نقدشوندگی»، حباب قابل توجهی پرداخت کنند.

این فاصله میان ارزش جهانی و قیمت داخلی، همان چیزی است که میتوان آن را «حباب بیاعتمادی» نامید: شکاف بین ارزش اقتصادی و ارزش سیاسی–روانی یک دارایی.

۵. چارچوبی برای خانوار ایرانی در ۱۴۰۴: طلا چقدر، نه طلا یا نه؟

در چنین محیطی، سؤال طبیعی خانوار ایرانی این است:

«در ۱۴۰۴ چقدر از سبد داراییام باید طلا باشد؟»

این مقاله عمداً نسخه عددی مطلق نمیدهد؛ چون بدون مدل پرتفو و شبیهسازی سناریوها، هر عددی میتواند مورد سوءبرداشت قرار گیرد. اما یک چارچوب عملی برای فکر کردن ارائه میکند.

۵.۱. سه سؤال ساده قبل از هر عدد

۱) چهقدر به ریال وابستهام؟

اگر کل درآمد و داراییات ریالی است، ریسک تو نسبت به تورم و بحران ارزی بسیار بالاست. در این حالت، داشتن بخشی از دارایی در طلا (یا سایر داراییهای ضدتورم) نوعی بیمه است، نه تجمل.

۲) افق زمانیام چیست؟

اگر افق تو ۵–۱۰ ساله است، طلا در اقتصاد تورمی مثل ایران معمولاً نقش حفاظتی خوبی دارد؛ اما در افق یکساله، میتواند ۱۵–۲۰ درصد اصلاح کند. اگر احتمال نیاز به نقد کردن در کوتاهمدت بالاست، وزن طلا نباید آنقدر زیاد باشد که یک اصلاح، توازن زندگیات را بههم بزند.

۳) همین حالا چهقدر «خارج از ایران» هستم؟

اگر پیشاپیش بخشی از داراییات را به دلار، یورو، رمزارز، ملک خارجی یا درآمد ارزی گره زدهای، نیازت به طلا کمتر از کسی است که ۱۰۰ درصد داراییاش داخل ایران و ریالی است.

۵.۲. از درصد جادویی تا معیارهای تصمیم

در ادبیات کلاسیک، برای اقتصادهای باثبات، طلا معمولاً ۵–۱۰ درصد کل پرتفو توصیه میشود. در اقتصادهایی با تورم مزمن و ریسک سیاسی بالا، این عدد میتواند بالاتر باشد؛ اما از یک جایی به بعد، شما از «بیمه» عبور میکنی و وارد «شرطبندی روی فروپاشی» میشوی.

بنابراین بهجای چسبیدن به یک عدد ثابت، بهتر است سه نسبت را برای خودت مشخص کنی:

• نسبت داراییهای ریالی به ارزی/دلاری،

• نسبت داراییهای مولد (کسبوکار، سهام، ملک) به داراییهای صرفاً ذخیره ارزش (طلا، ارز) ،

• و نسبت داراییهای نقدشونده سریع به داراییهای کند.

طلا باید بخشی از این معادله باشد، نه همه آن. در بسیاری موارد، افزایش وزن طلا از یک حدی به بعد، دیگر حفاظت اضافه نمیآورد؛ فقط تو را در معرض نوسانهای جهانی قرار میدهد، بدون اینکه مشکل ساختاری اقتصاد داخلی را حل کند.

۶. پنج گزاره کلیدی

۱) رالی طلای ۲۰۲۵ از نظر دامنه و سرعت، استثنایی است؛ جهش حدود ۶۰ درصدی قیمت در کمتر از یک سال و ثبت رکوردهای متوالی بالای ۳٬۰۰۰ و ۴٬۰۰۰ دلار، با ریسک ژئوپلیتیک و ساختار جدید ذخایر گره خورده است.

۲) موتور اصلی این رالی بانکهای مرکزی و سرمایهگذاران نهادی هستند؛ سه سال خرید بالای ۱٬۰۰۰ تن، سهم طلا در ذخایر رسمی را به حدود یکپنجم کل رسانده و طبق برآورد ECB، طلا را بالاتر از یورو و درست پشت سر دلار نشانده است.

۳) از منظر مقرراتی، بازل ۳ و اصلاحات آن طوری طراحی شدهاند که «طلای فیزیکی تخصیصیافته» را از نظر ریسک اعتباری همسطح پول نقد و دارایی Tier 1 ببینند؛ هرچند هنوز از نظر نقدشوندگی، طلا را بهطور کامل در رده HQLA سطح ۱ ننشاندهاند. همین ترکیب، راه را برای استفاده گستردهتر از طلا در ترازنامه بانکها باز کرده است.

۴) چین با خریدهای رسمی و غیررسمی (ذخایر سایه) و ایران با استفاده از طلا در سیاست رفع تعهد ارزی، نشان میدهند که طلا دیگر فقط یک «کالای سرمایهگذاری» نیست؛ ابزار استراتژیک برای کاهش وابستگی به دلار و مدیریت تحریم است؛ هرچند میتواند حبابها و انحراف منابع تازهای ایجاد کند.

۵) برای خانوار ایرانی، بحث «طلای ۵هزاردلاری» اگر هم محقق شود، تنها بخشی از داستان است؛ مسئله مهمتر این است که چهقدر از زندگی مالیات را میخواهی در سناریوی بد بیمه کنی و چهقدر را برای سناریوی اصلاح تدریجی باز بگذاری. پاسخ علمی و مسئولانه، یک عدد جادویی نیست؛ یک چارچوب تصمیمگیری است که درآمد، افق زمانی، تحمل ریسک و حباب بازار داخلی را همزمان ببیند.