از «مزیت چهارراهی» تا «ریسک قفلشدگی نهادی»؛ چرا بازگشت ایران به نقشه ترانزیت جهانی هر روز پرهزینهتر میشود؟

چکیده راهبردی

مسئله اصلی این مقاله شکاف میان «پتانسیل جغرافیایی ایران» و «واقعیت نهادی–لجستیکی» آن است. در اقتصاد جهانی امروز، جغرافیا بهتنهایی مزیت نمیسازد. مزیت ترانزیتی محصول اتصالپذیری نهادی است: امکان تسویه بانکی، بیمهپذیری، ثبات مقررات، پیشبینیپذیری حقوقی، سرعت و قطعیت ترخیص، و انطباق با استانداردهای عملیاتی زنجیره تأمین. استدلال مرکزی مقاله این است که ایران به سمت «قفلشدگی ژئواکونومیک» حرکت میکند؛ وضعیتی که در آن حتی کاهش محدودیتهای خارجی نیز الزاماً به بازگشت جریانهای تجارت و ترانزیت منجر نمیشود، چون بازار، قراردادها و شبکههای اعتماد نهادی در مسیرهای رقیب تثبیت شدهاند.

کاهش درهمتنیدگی ایران در شبکههای تجارت، مالی و بیمه، از سه کانال هزینه فشار را پایین میآورد: کاهش هزینه اختلال در زنجیره تأمین برای بازیگران ثالث، کاهش مواجهه مالی و اعتباری مؤسسات بینالمللی، و کاهش گروههای ذینفع خارجی که از ثبات ایران نفع مستقیم دارند.

پیام سیاستی روشن است: بدون بسته اصلاحات نهادی در حوزه بانکی، بیمهای، مالی، گمرکی و حکمرانی لجستیک، جغرافیای ایران به دارایی اقتصادی تبدیل نمیشود و هر سال تأخیر، هزینه بازگشت را افزایش میدهد.

سه واقعیت قابل سنجش

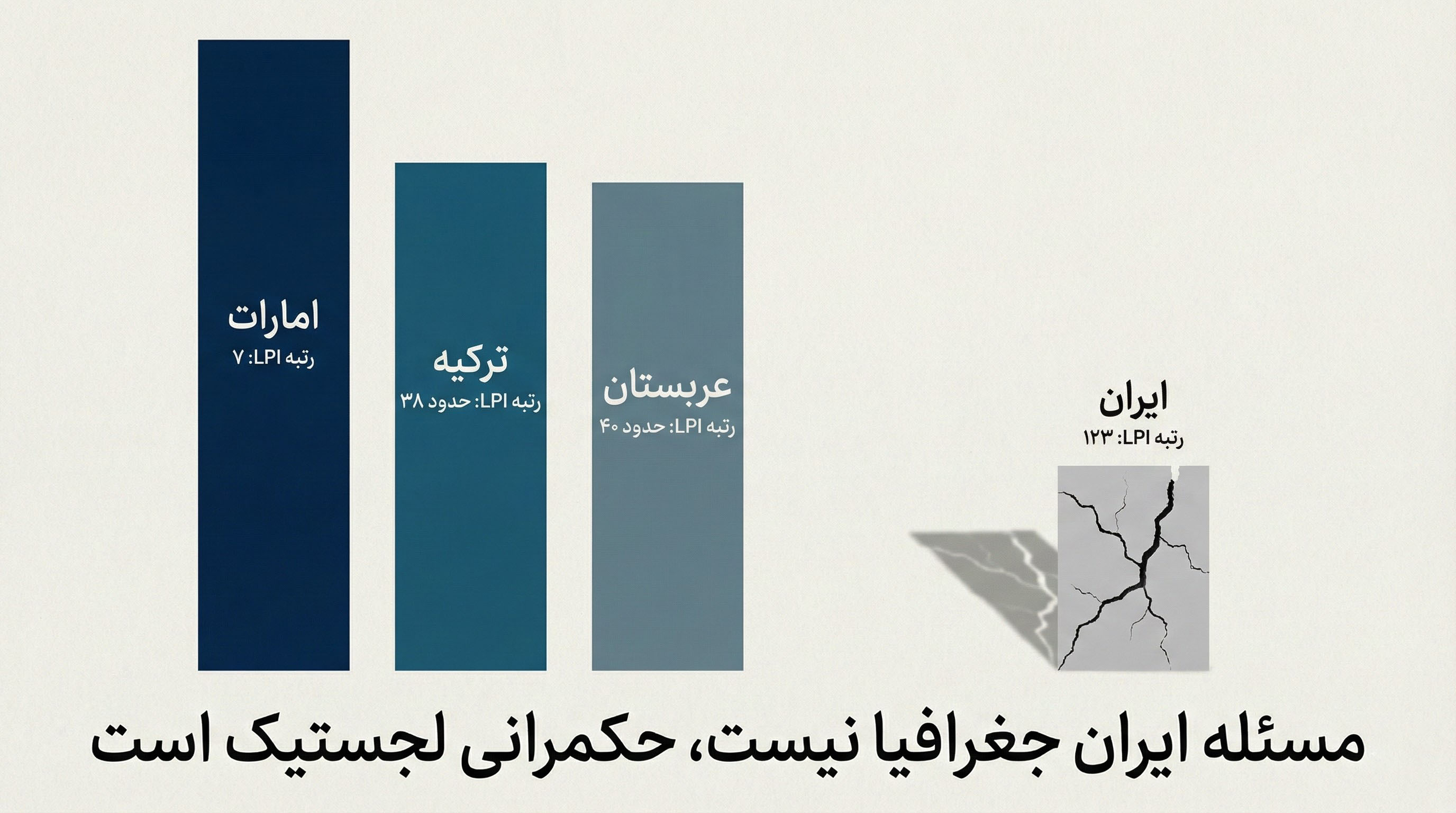

یک: در شاخص عملکرد لجستیک بانک جهانی (LPI 2023)، ایران رتبه ۱۲۳ را ثبت کرده است؛ در حالی که امارات رتبه ۷ دارد. این فاصله، شکاف «حکمرانی لجستیک» است، نه صرفاً شکاف جغرافیا.

شکل ۱ – شکاف نهادی ایران در شاخص عملکرد لجستیک (LPI) نسبت به کشورهای رقیب منطقه. این فاصله بیانگر تفاوت در کیفیت حکمرانی لجستیک، قابلیت پیشبینی نهادی و اعتماد عملیاتی بازار است، نه صرفاً تفاوتهای جغرافیایی.

دو: رقابت امروز بر سر کوتاهی مسیر نیست؛ بر سر «قابلیت اجرا»ست. شاخصهایی مثل سرعت ترخیص، قابلیت رهگیری محموله، و بهموقع رسیدن کالا نشان میدهد مشکل ایران بیش از آنکه فیزیکی باشد، نهادی است: مسئله در قطعیت عملیات و اعتماد بازار است.

سه: هرچه زمان میگذرد، «بازار» جای خالی ایران را با مسیرهای جایگزین پر میکند. این یعنی حتی اگر فردا برخی محدودیتها کاهش یابد، بازپسگیری مسیر به سادگیِ باز کردن یک گلوگاه سیاسی نیست؛ باید شبکهها و قراردادها و استانداردها دوباره ساخته شوند.

از جبر جغرافیا تا منطق جریانها

در روایت سنتی، چهارراه بودن ایران یک مزیت بدیهی فرض میشود؛ گویی جهان ناچار است از ایران عبور کند. این دکترین در اقتصاد شبکهای امروز کار نمیکند. مسیرهای تجارت بیش از آنکه تابع کوتاهی کیلومتر باشند، تابع کاهش ریسکاند: ریسک توقف، ریسک عدم تسویه، ریسک نبود بیمه، ریسک تغییرات ناگهانی مقررات، و ریسک بیثباتی حقوقی.

در این چارچوب، مفهوم «لجستیک نرم» کلیدی است. لجستیک نرم یعنی زیرساختهای نامرئی اما تعیینکننده: قابلیت اتصال بانکی، پوشش بیمهای، شفافیت مالی، استانداردسازی عملیات، دیجیتالبودن فرآیندها، و امکان حل اختلاف در یک رژیم حقوقی قابل اتکا.

شاخص LPI دقیقاً برای سنجش همین کیفیتها طراحی شده است. وقتی کشوری در این شاخص ضعیف است، معنایش آن نیست که بندر و جاده ندارد؛ معنایش این است که بازار جهانی به سیستم نهادی آن اعتماد عملیاتی ندارد.

این تحلیل با تکیه بر مقایسه شاخصهای لجستیکی (بهویژه LPI) و رویکرد اقتصاد نهادگرا، میکوشد توضیح دهد چرا «مزیت جغرافیا» بدون اصلاحات نهادی به مزیت اقتصادی تبدیل نمیشود.

به بیان ساده: اگر لجستیک نرم ضعیف باشد، لجستیک سخت به دارایی اقتصادی تبدیل نمیشود. بندر ساخته میشود، اما مسیر از آن عبور نمیکند.

ژئواکونومی حذف: کریدورهای رقیب و منطق جایگزینی

برای پرهیز از روایتگویی، همه کریدورها را با یک معیار مشترک میسنجیم: قابلیت پیشبینی نهادی، ریسک بانکی و بیمهای، هزینه کل لجستیکی، ثبات سیاسی–امنیتی، و ظرفیت نهادی و عملیاتی.

ترکیه: ساخت مزیت نهادی بدون مزیت طبیعی

ترکیه نمونه کشوری است که مزیت ترانزیتی را ساخته است. حتی با وجود ریسکهای اقتصاد کلان، مزیت ترکیه در قابل پیشبینی بودن رژیم تجاری، اتصال مالی، و قدرت نهادی اپراتورها و شبکههای لجستیکی است. نتیجه سیاستی روشن است: چهارراه بودن زمانی دارایی میشود که ریسک قرارداد و ریسک اجرا کاهش یابد.

امتیاز کلیدی برای ایران: رقابت ترانزیتی را نباید فقط در وزارت راه و پروژههای فیزیکی دید؛ بخش مهم رقابت در بانک، بیمه، گمرک و رژیم حقوقی و مقرراتی است.

اعراب و پروژه IMEC: ژئواکونومی پس از نفت

IMEC اگر تحقق یابد، فقط یک مسیر حملونقل نیست؛ یک بسته ادغامشده است: بندر، لجستیک، استانداردهای مالی و دیجیتالسازی زنجیره تأمین. رقابت ایران با IMEC رقابت بر سر چند کیلومتر کوتاهی مسیر نیست، بلکه رقابت بر سر «مدل کسبوکار ژئواکونومیک» است.

تبصره واقعگرایانه: جنگ غزه و ناامنی در برخی نقاط حساس کشتیرانی، این پروژه را با تأخیر و عدم قطعیت مواجه کرده است. اما این وقفه نباید در تهران بهعنوان «پیروزی» تفسیر شود. حتی اگر IMEC موقتاً کند شود، مسئله ایران حل نمیشود، زیرا رقیب اصلی ایران «یک مسیر» نیست؛ معماری ادغام لجستیک–مالی–حقوقی است که رقیبان در حال ساخت آن هستند.

نقشه ۱ – ژئواکونومی حذف ایران از کریدورهای اصلی. این نقشه نشان میدهد چگونه مسیرهای جدید ترانزیت، با عبور از شمال و جنوب ایران، شبکهای جایگزین ساختهاند که وابستگی تجارت جهانی به مسیر ایران را بهتدریج کاهش میدهد.

چین و منطق پوشش ریسک: چرا مسیر پرریسک وزن پایین میگیرد

رفتار چین در کمربند و جاده یک پیام روشن دارد: تصمیمگیری لجستیکی تابع تنوعبخشی ریسک است. سرمایهگذاری در مسیرهای جایگزین نشان میدهد مسیر پرریسک، حتی اگر کوتاهتر باشد، وزن کمتری در انتخابهای عقلانی بازار میگیرد.

نتیجه این است که ایران از انتخاب عقلانی بازار حذف میشود، نه الزاماً از نقشه سیاسی. حذف ژئواکونومیک یعنی بازار بهتدریج یاد میگیرد بدون ایران هم کار کند.

چارچوب تئوریک: وابستگی به مسیر و قفلشدگی ژئواکونومیک

قفلشدگی ژئواکونومیک در سه سطح رخ میدهد:

قفلشدگی زیرساختی: سرمایهگذاریهای سنگین در بنادر، ریل و هابهای رقیب.

قفلشدگی قراردادی: قراردادهای بلندمدت بهرهبرداری، حملونقل، خدمات لجستیک و بیمه.

قفلشدگی رفتاری–شبکهای: شبکههای فورواردِرها، استانداردهای عملیاتی و اعتماد نهادی.

نشانه عملیاتی قفلشدگی ساده است: حتی اگر مسیر ایران از نظر فیزیکی ارزانتر باشد، فعال اقتصادی به دلیل نبود قطعیت نهادی و ریسکهای تسویه و بیمه و مقررات، مسیر رقیب را انتخاب میکند. در این نقطه، مسئله دیگر «جاده» نیست؛ مسئله «اعتماد بازار» است.

اقتصاد سیاسی داخلی انزوا: تحریم چگونه به «هزینه مبادله» تبدیل میشود

تحریمها فقط یک مانع خارجی نیستند؛ در داخل به افزایش «هزینه مبادله» تبدیل میشوند: هزینه پیدا کردن طرف معامله، هزینه انعقاد قرارداد، هزینه اجرای قرارداد، هزینه تسویه، هزینه بیمه، و هزینه عبور از گلوگاههای اداری و ریسکهای حقوقی. هرچه هزینه مبادله بالاتر برود، اقتصاد از رقابت بر سر بهرهوری فاصله میگیرد و به رقابت بر سر «مهارت دور زدن هزینهها» نزدیک میشود.

در چنین شرایطی، دو گروه شکل میگیرد:

برندگان: کسانی که مهارت و شبکه کاهش هزینه مبادله در فضای غیررسمی دارند؛ یعنی کسانی که دسترسی، واسطهگری، و مدیریت ریسک خاکستری را تبدیل به کسبوکار میکنند.

بازندگان: تولیدکنندگان و فعالان بهرهوریمحور که به تسویه شفاف، بیمه استاندارد، قرارداد قابل اجرا و ثبات مقررات نیاز دارند.

به همین دلیل، ذینفعان انزوا را نباید به اشخاص تقلیل داد؛ مسئله سازوکارهاست:

رانت کارمزد و واسطهگری: فشرده شدن کانال رسمی ارزش شبکههای واسطهای را بالا میبرد، چون قیمت دسترسی و تسویه افزایش مییابد.

رانت چندنرخی: شکاف نرخها فرصت بازتوزیع رانت میسازد و انگیزه شفافسازی را تضعیف میکند.

رانت مجوز و اطلاعات: دسترسی اداری به دارایی اقتصادی تبدیل میشود.

پیام نهادی روشن است: هرچه اقتصاد در خاکستری بماند، انگیزه برای شفافیت و ادغام رسمی کمتر میشود، چون بخشی از سود در خودِ ابهام تولید میشود.

آیندهپژوهی: سندرم گالاپاگوس و سه سناریو

دو عدمقطعیت اصلی، آینده ایران را تعیین میکند: سطح ادغام مالی–لجستیکی با جهان و ثبات ژئوپولیتیک منطقه.

سناریوی اول: جزیره منزوی

حذف از زنجیره ارزش جهانی، فرسایش تکنولوژیک و کاهش بهرهوری را به دنبال دارد. اما پیامد عمیقتر، فرسایش سرمایه انسانی لجستیک است. وقتی کشوری از کریدورها حذف میشود، تقاضا برای تخصصهایی مثل حقوق تجارت بینالملل، بیمه دریایی، مدیریت زنجیره تأمین و عملیات بندری کاهش مییابد؛ متخصصان مهاجرت میکنند یا از مدار حرفهای جهانی خارج میشوند. ساخت بندر شاید پنج سال زمان ببرد، اما بازسازی اکوسیستم انسانی لجستیک معمولاً یک نسل زمان میخواهد.

سناریوی دوم: کریدور خاکستری

افزایش سهم تجارت غیرقابل تسویه رسمی و غیرقابل بیمه استاندارد. ممکن است درآمدهایی شکل بگیرد، اما توسعه نهادی، انتقال فناوری و سرمایهگذاری رسمی رشد نمیکند. ترانزیت به جای موتور توسعه، به موتور بازتولید ریسک و ابهام تبدیل میشود.

سناریوی سوم: بازگشت سخت

ادغام مجدد مشروط به کاهش ریسک تسویه، بازگشت بیمهپذیری، ثبات مقررات، و ارتقای استانداردهای عملیاتی است. استانداردهای تطبیق مالی شرط لازماند، نه کافی؛ اما بدون آنها ادغام رسمی عملاً محدود یا ناممکن میماند.

ماتریس دشواری بازگشت: چرا زمان علیه ایران کار میکند

برای اینکه بحث صرفاً توصیفی نباشد، میتوان دشواری بازگشت را در یک ماتریس ساده دید: زمان در برابر نوع مانع.

کوتاهمدت (۱ تا ۳ سال)

مانع حقوقی–سیاسی: بسیار پراثر و تعیینکننده (ریسک تسویه، بیمه، محدودیتهای رسمی)

مانع فنی–زیرساختی: قابل مدیریت اما محسوس (گلوگاهها، فرسودگی، دیجیتالنبودن فرآیندها)

مانع بازار–قراردادی: هنوز نرم و قابل مذاکره

میانمدت (۳ تا ۷ سال)

مانع حقوقی–سیاسی: در صورت تغییر سیاسی قابل کاهش، اما با هزینه اعتمادسازی

مانع فنی–زیرساختی: با سرمایهگذاری و اصلاح حکمرانی قابل ترمیم

مانع بازار–قراردادی: شبکهها و قراردادها شکل میگیرد و تغییر مسیر پرهزینه میشود

بلندمدت (بیش از ۷ سال)

مانع حقوقی–سیاسی: نسبتاً کماثرتر از مانع بازار

مانع فنی–زیرساختی: اگر بازار بازنگردد، بازده سرمایهگذاری پایین میآید

مانع بازار–قراردادی: سختترین مانع؛ چون اعتماد نهادی و استانداردهای عملیاتی در مسیرهای رقیب قفل میشود

حرف آخر: امنیت در شبکهها ساخته میشود، نه در شعار جغرافیا

امنیت پایدار در قرن بیستویکم حاصل درهمتنیدگی در شبکههای تجارت، مالی، بیمه و داده است. هرچه کشور در این شبکهها نقش ضروریتر و استانداردپذیرتری داشته باشد، فشار و بیثباتسازی آن هزینهمندتر میشود، چون منافع بازیگران متعدد به تداوم جریانها گره میخورد.

گزاره پایانی این مقاله ساده است: جغرافیا وقتی دارایی میشود که به اتصالپذیری نهادی تبدیل شود؛ و اتصالپذیری نهادی را نمیتوان فقط با بتن و ریل خرید.

خروج از این تله دشوار است، اما ناممکن نیست. اولین قدم، پذیرش این واقعیت است که راهحل اصلی فقط در وزارت راه و ساخت جاده و بندر نیست؛ در وزارت اقتصاد، بانک مرکزی، نظام بانکی–بیمهای، گمرک و کیفیت حکمرانی نهادی است. تغییر نگاه از «سختافزار مسیر» به «نرمافزار اتصالپذیری»، نقطه آغاز بازگشت ایران به جهان است.