چرا ناترازی انرژی یک مشکل فنی نیست، بلکه تغییری بنیادین در منطق بقا، سرمایهگذاری و حکمرانی اقتصادی است؟

۱. مقدمه: بحران را درست نامگذاری کنیم

برای فهم بحران انرژی در ایران، قبل از هر چیز باید آن را درست نامگذاری کنیم. آنچه امروز با آن مواجهایم، نه یک «اختلال مقطعی»، نه صرفاً نتیجه چند سال مدیریت ضعیف، و نه فقط پیامد مصرف بالاست. ما با یک شکاف ساختاری روبهرو هستیم؛ شکافی که هر سال عمیقتر میشود و ستون فقرات اقتصاد را میجود.

در این مقاله از این شکاف با عنوان «نقصان سیاه» یاد میکنیم. نقصان سیاه یعنی فاصله میان انرژی لازم برای حفظ سطح فعالیت اقتصادی کشور (تولید، صادرات و خدمات پایه) و انرژیای که در واقعیت در دسترس و قابل اتکا است. اینجا یک تمایز مهم وجود دارد: «ظرفیت نصبشده» با «ظرفیت قابل اتکا» یکی نیست. ممکن است روی کاغذ ظرفیت نیروگاهی یا تولید گاز بالا به نظر برسد، اما وقتی فرسودگی نیروگاهها، افت راندمان، تلفات شبکه، محدودیت قطعات و نگهداشت، افت فشار میادین، و محدودیتهای ناشی از تحریم را لحاظ کنیم، آنچه باقی میماند یک ظرفیت واقعی کوچکتر و شکنندهتر است.

به زبان سادهتر: ایران روی کاغذ کشورِ برق و گاز است، اما در عمل کشورِ کمانرژی است.

نکته کلیدی اینجاست که این کمبود دیگر با توصیه به صرفهجویی و مدیریت مصرف حل نمیشود. مدیریت مصرف میتواند «پیک» را نرم کند، اما وقتی مسئله از جنس کمبود ظرفیت قابل اتکا باشد، حتی در مصرف عادی هم سیستم کشش ندارد. به همین دلیل، بحران انرژی از مرحلهای که با چند دستورالعمل و محدودیت مصرف مهار شود عبور کرده و وارد مرحلهای شده که سمت عرضه فیزیکی قفل است؛ قفلی که با گذشت زمان، سختتر هم میشود.

خاموشی برق یعنی توقف خط تولید. قطع گاز یعنی تعطیلی یا نیمهتعطیلی کارخانه. تعطیلی کارخانه یعنی کاهش تولید و صادرات. کاهش صادرات یعنی کاهش ورود ارز. وقتی ارز کمتر وارد اقتصاد شود، هزینه واردات بالا میرود، مواد اولیه گرانتر میشود، و فشار هزینهای به کل زنجیره تولید منتقل میگردد. در نتیجه، انرژی فقط یک موضوع خدماتی نیست؛ به موتور تورم و بیثباتی تبدیل میشود.

درست در همین نقطه است که انرژی در اقتصاد ایران از یک «نهاده تولید» به «گلوگاه رشد و ثبات» تغییر ماهیت میدهد؛ متغیری که اگر نباشد، هیچ متغیر دیگری کار نمیکند.

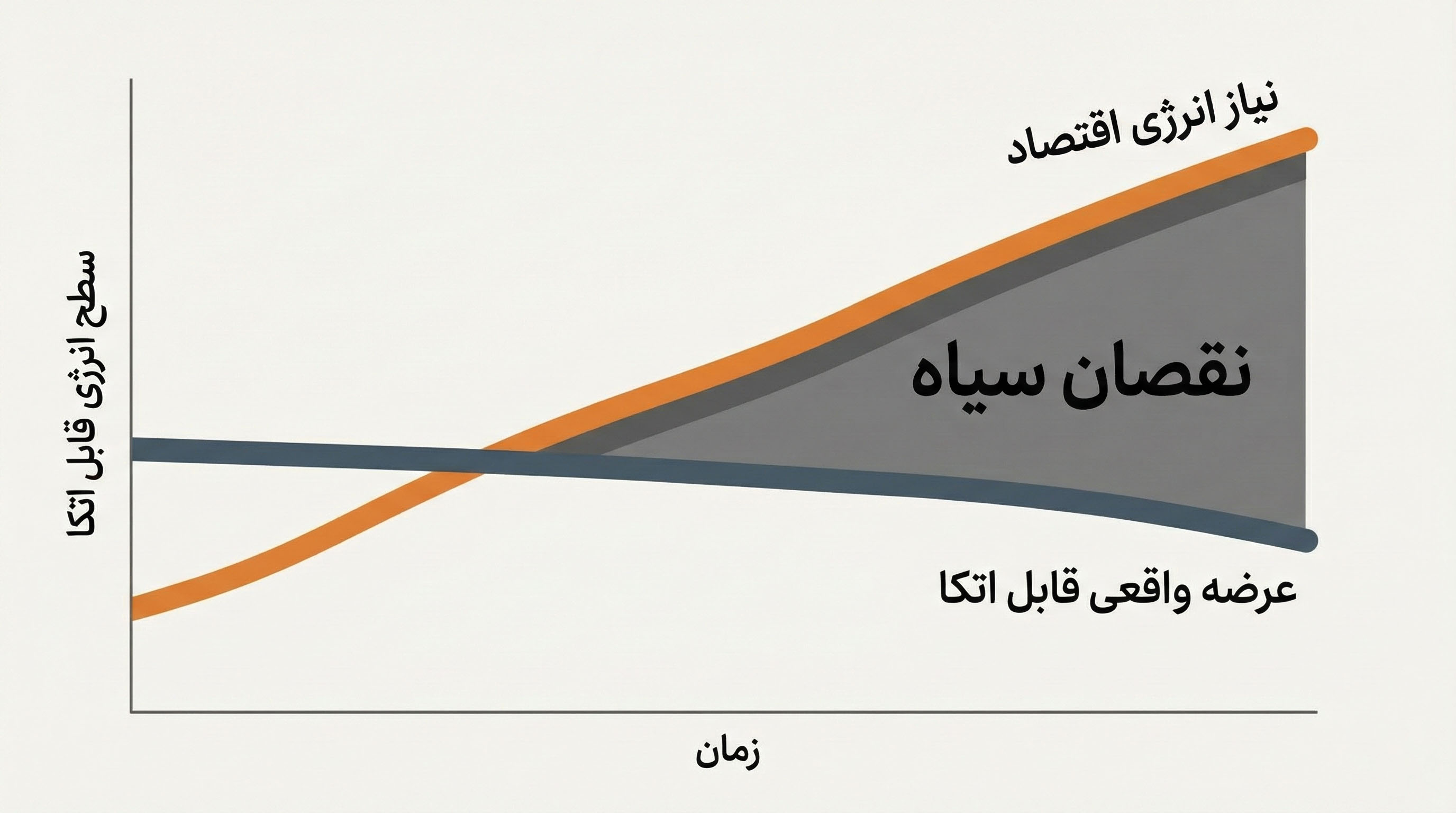

این نمودار قیچیوار نشان میدهد شکاف میان نیاز انرژی اقتصاد برای حفظ سطح فعالیت و عرضه واقعی انرژی در دسترس، ماهیتی ساختاری و رو به گسترش دارد. ناحیه سایهدار، همان «نقصان سیاه» است که بهتدریج به گلوگاه تورم، رکود و بیثباتی اقتصادی تبدیل میشود.»

۲. سه چرخهای که سیستم انرژی را از درون میخورند

بحران انرژی ایران نتیجه یک خطای واحد نیست. حاصل همزمان شدن سه چرخه معیوب است که هر کدام سیستم را تضعیف میکنند و در کنار هم، آن را زمینگیر میسازند. مزیت نگاه چرخهای این است که نشان میدهد مشکل فقط «کمبود» نیست؛ یک سازوکار خودتخریبگر شکل گرفته که سیستم را دوباره و دوباره به نقطه شکست میرساند.

چرخه اول: تله قیمت ارزان

وقتی برق و گاز با قیمتهای دستوری و غیرواقعی عرضه میشوند، سرمایهگذاری در تولید انرژی توجیه اقتصادی خود را از دست میدهد. هیچ سرمایهگذاری در مقیاس بزرگ وارد صنعتی نمیشود که بازده آن عمداً سرکوب شده و امکان بازگشت سرمایهاش نامطمئن است. نتیجه روشن است: سرمایه از بخش انرژی فاصله میگیرد، توسعه عقب میافتد، نگهداشت به تعویق میافتد، و زیرساخت فرسودهتر میشود.

از آن طرف، دولت معمولاً به یک دلیل کوتاهمدت این سرکوب قیمت را ادامه میدهد: مهار نارضایتی فوری و انتقال هزینه به آینده. اما همین انتقال هزینه، امروز به شکل خاموشی و قطع گاز برگشته است. تله قیمت ارزان یعنی ساختن آرامش کوتاهمدت به قیمت بحران بلندمدت.

چرخه دوم: فرسایش تکنولوژیک

تحریمها فقط تجارت خارجی را محدود نکردهاند؛ آنها «قابلیت فنی» سیستم انرژی را هدف گرفتهاند. نگهداشت میادین و نیروگاهها، جایگزینی تجهیزات، بهروزرسانی فناوریها و مدیریت فشار مخزن، کارهایی نیستند که با وصلهپینه دائمی به نتیجه برسند. برای مخاطب عمومی، افت فشار یک میدان یعنی این واقعیت ساده: با گذشت زمان، انرژی سختتر و پرهزینهتر از زمین بیرون میآید و برای حفظ تولید باید سرمایه و فناوری بیشتری تزریق شود. وقتی دسترسی به فناوری، قطعات و سرمایه محدود شود، عرضه واقعی انرژی بهتدریج افت میکند؛ حتی اگر روی کاغذ ظرفیتها تغییر نکرده باشند.

این یعنی حتی اگر مسئله قیمت هم حل شود، بدون بازسازی فناوری و نگهداشت، جهش سمت عرضه رخ نمیدهد. بحران انرژی در ایران هم اقتصادی است و هم تکنولوژیک.

چرخه سوم: پوپولیسم جغرافیایی

بخش مهمی از جانمایی صنایع آببر و انرژیبر در ایران نه بر اساس آمایش سرزمین و منطق زیرساختی، بلکه تحت تأثیر فشارهای سیاسی، رقابتهای منطقهای و ملاحظات کوتاهمدت شکل گرفته است. وقتی صنایع سنگین در مناطقی مستقر میشوند که شبکه انتقال، آب، گاز و برق پایدار ندارند، نتیجه قابل پیشبینی است: هزینه انتقال بالا میرود، تلفات شبکه افزایش مییابد، و ناترازی به شکل موضعی و منطقهای تشدید میشود. در چنین وضعی، حتی اگر تولید کل انرژی تغییر نکند، توزیع آن ناکارآمد است و بحران در نقاط حساس خود را با خاموشی نشان میدهد.

نکته مهمتر این است که این سه چرخه مستقل از هم عمل نمیکنند؛ همدیگر را تقویت میکنند. سرکوب قیمت سرمایهگذاری را میراند، فرسایش تکنولوژیک عرضه را قفل میکند، و جانمایی غلط هزینه انتقال و تلفات را بالا میبرد. خروجی این همافزایی یک سیستم است که با مدیریت روزمره قابل کنترل نیست؛ چون موتور تخریب درون خودش روشن است.

۳. بنبست تصمیمگیری: چرا هیچکس قدم اول را برنمیدارد؟

اگر مسئله اینقدر روشن است، چرا اصلاح به تعویق میافتد؟ پاسخ را باید در اقتصاد سیاسی دید، نه در مهندسی برق و گاز. کشور در وضعیتی گیر افتاده که همه میدانند مسیر فعلی پایدار نیست، اما هیچکس توان یا انگیزه تغییر یکطرفه ندارد.

در سطح دولت، هزینه اصلاح فوری و قابل مشاهده است؛ افزایش قیمت انرژی یا اصلاح یارانهها فوراً در قبض، هزینه تولید و نارضایتی اجتماعی ظاهر میشود. اما منفعت اصلاح تدریجی و پراکنده است؛ به شکل کاهش خاموشی، افزایش سرمایهگذاری، بهبود بهرهوری و ثبات بلندمدت که سریع به رأی و رضایت کوتاهمدت تبدیل نمیشود. وقتی اعتماد عمومی پایین است و تحمل اقتصادی جامعه فرسوده، سیاستگذار معمولاً اصلاح را به آینده منتقل میکند.

در سطح خانوار، همراهی دشوار است؛ نه فقط به دلیل فشار تورم و افت قدرت خرید، بلکه به دلیل تجربه تاریخی وعدههای اصلاحی که به بهبود ملموس ختم نشدهاند. وقتی قرارداد اجتماعی آسیب دیده باشد، حتی سیاست درست هم با مقاومت مواجه میشود.

در سطح صنعت نیز مسئله پیچیده است. بسیاری از بنگاهها بهخصوص در بخشهای انرژیبر، سالها مدل کسبوکار خود را بر انرژی ارزان بنا کردهاند؛ نه لزوماً از سر سوءنیت، بلکه به دلیل سیگنالهای قیمتی غلط و قواعد بازی. نتیجه، «وابستگی» است: سرمایهگذاری در بهرهوری و نوآوری وقتی سودآور میشود که قیمتها و قواعد پایدار باشند. در غیاب قواعد پایدار، بنگاه به جای جهش بهرهوری، به دنبال حفظ رانت یا حداقل حفظ وضع موجود میرود. البته همه صنایع یکسان نیستند؛ بخشی از بنگاهها بهرهورتر شدهاند یا مجبور به انطباق شدهاند، اما مسئله کلان همچنان پابرجاست.

این وضعیت شبیه کشتیای است که همه میدانند سوراخ شده، اما تعمیر آن در کوتاهمدت دردناکتر از ادامه حرکت با نشتی به نظر میرسد. این همان دام تعادل سطح پایین است: وضعیتی که همه بازندهاند، اما هیچکس نمیتواند یا نمیخواهد اولین قدم را بردارد.

۴. آینده نزدیک: ظهور فئودالیسم انرژی

وقتی دولت نتواند برق و گاز پایدار را به عنوان یک کالای عمومی تأمین کند، اقتصاد به سمت «جزیرهای شدن» حرکت میکند. اینجا نوآوری اصلی بحث همین است: ما از «اقتصاد ملی انرژی» عبور میکنیم و وارد «مجمعالجزایر انرژی» میشویم.

در این سناریو، هلدینگهای بزرگ و بنگاههای بسیار قدرتمند تلاش میکنند ریسک انرژی را از شبکه عمومی جدا کنند؛ نه فقط با ساخت نیروگاه اختصاصی، بلکه با قراردادهای پایدارتر، سرمایهگذاری مستقیم یا مشارکت در پروژههای بالادستی، خرید تضمینی، تولید پراکنده، یا ایجاد ظرفیتهای پشتیبان. هدف آنها روشن است: تبدیل انرژی از یک ریسک سیستماتیک به یک ریسک قابل مدیریت در داخل بنگاه.

اما شرکتهای کوچک و متوسط چنین توان مالی، نهادی و سیاسیای ندارند. آنها به شبکه سراسری فرسوده وابسته میمانند؛ شبکهای که در تابستان با برق و در زمستان با گاز، ناپایدار است. نتیجه تدریجی اما بیرحمانه است: خاموشی برای بنگاه کوچک «وقفه» نیست؛ «مرگ» است. بنگاه کوچک نقدینگی کافی برای تحمل توقف ندارد، قدرت چانهزنی ندارد، و امکان سرمایهگذاری برای خودتأمینی هم ندارد.

در این نقطه، باید یک سوءبرداشت را هم برطرف کرد: جزیرهای شدن برای چند هلدینگ ممکن است به معنای «مدیریت بهتر» باشد، اما برای اقتصاد ملی لزوماً راهحل نیست. چرا؟ چون کالای عمومی جای خود را به راهحلهای خصوصی میدهد، رقابت کاهش مییابد، بنگاههای کوچک حذف میشوند، تمرکز اقتصادی تشدید میشود، و شکاف منطقهای و طبقاتی در صنعت بالا میرود. چند قلعه امن انرژی در دریایی از خاموشی، شاید بقای چند بازیگر بزرگ را تضمین کند، اما رشد فراگیر و تولید ملی را تضعیف میکند.

«در صورت تداوم ناترازی، اقتصاد ایران به ساختاری جزیرهای تبدیل میشود؛ هلدینگهای بزرگ با خودتأمینی انرژی در وضعیت پایدارتر باقی میمانند و بنگاههای کوچک و متوسطِ وابسته به شبکه عمومی در معرض حذف قرار میگیرند.»

این همان چیزی است که میتوان آن را «فئودالیسم انرژی» نامید: اربابان انرژی و رعایای شبکه. اصطلاح تند است، اما دقیقاً به یک واقعیت اشاره میکند: انرژی به جای یک حق عمومی، به یک امتیاز تبدیل میشود.

۵. بازار سرمایه در عصر کمبود انرژی: معیارهای جدید بقا

در اینجا تحلیل از سطح کلان به ابزار تصمیمسازی میرسد. بازار سرمایه ایران سالها با معیارهای کلاسیک ارزشگذاری زندگی کرده است: سود، فروش، نسبتهای مالی، و در بهترین حالت، چرخههای جهانی کالاها. اما در عصر نقصان سیاه، یک متغیر از حاشیه به متن آمده است: امنیت انرژی.

دیگر نمیتوان شرکتها را فقط با سودآوری سنجید. سود بدون دسترسی پایدار به انرژی، سود شکننده است. ممکن است صورتهای مالی امروز زیبا باشد، اما اگر آن سود به یک شوک خاموشی حساس باشد، ارزشگذاری باید محافظهکارانهتر شود.

از این به بعد، تحلیلگر و سرمایهگذار باید قبل از صورتهای مالی، چهار سؤال ساده اما سرنوشتساز بپرسد:

آیا برق و گاز این شرکت در عمل پایدار و قابل اتکا است؟

آیا شرکت زیرساخت مستقل یا ظرفیت پشتیبان دارد، یا کاملاً مستأجر شبکه عمومی است؟

آیا شرکت قدرت چانهزنی برای قراردادهای پایدارتر انرژی و خوراک دارد؟

اگر چند روز یا چند هفته انرژی قطع شود، شرکت «دوام» میآورد یا «میشکند»؟

برای اینکه این چارچوب از توصیه به ابزار تبدیل شود، یک قاعده ساده میتواند کمک کند: اگر یک شرکت در امنیت انرژی و استقلال زیرساختی ضعیف باشد، حتی با حاشیه سود بالا هم در زون پرریسک قرار میگیرد؛ چون سودش به شوک قطع انرژی حساس است و ممکن است تکرارپذیر نباشد. برعکس، شرکتی که انرژی پایدارتر و ظرفیت پشتیبان دارد، حتی با حاشیه سود متوسط میتواند پایداری بیشتری داشته باشد و در شرایط بحران، سهم بازار بگیرد.

«در عصر ناترازی انرژی، سودآوری بدون امنیت انرژی معیار کافی برای ارزشگذاری نیست. این ماتریس نشان میدهد کدام شرکتها در منطق جدید بقا قرار میگیرند و کدامها به دلیل وابستگی به شبکه عمومی، سود شکننده و ریسک بالاتر دارند.»

در این تصویر، چهار وضعیت روشن میشود:

شرکتهای سودآور با امنیت انرژی بالا، برندگان استراتژیکاند.

شرکتهای سودآور با امنیت انرژی پایین، سودهای شکننده دارند.

شرکتهای کمسود اما با امنیت انرژی بالا، ظرفیت رشد و بهبود دارند.

و شرکتهای کمسود با امنیت انرژی پایین، در معرض حذفاند.

در کنار این طبقهبندی، یک «فرصت پنهان» هم وجود دارد: شرکتهای مهندسی، پیمانکاری و خدمات انرژی که در بازتوانی نیروگاهها، بهینهسازی مصرف، بازسازی شبکه، تولید پراکنده و پروژههای افزایش بهرهوری نقش میگیرند. در اقتصاد ناتراز انرژی، پروژههای بهینهسازی و بازسازی زیرساخت از حاشیه خارج میشوند و به خط مقدم میآیند.

یک نکته حرفهای مهم: وزندهی به ریسک انرژی جایگزین تحلیل مالی نیست؛ مکملی است که امروز به گلوگاه ارزشگذاری تبدیل شده است.

۶. حرف آخر: مانیفست بقا در عصر ناترازی

این مقاله توصیه اداری نمیدهد؛ هشدار تاریخی میدهد. چون ناترازی انرژی دیگر یک «چالش بخشی» نیست؛ یک ریسک سیستماتیک است که اقتصاد، سیاست و بازار سرمایه را همزمان بازتنظیم میکند.

پیام به حکمرانی روشن است: انتخاب میان «اصلاح دردناک اما کنترلشده» و «فرسایش و فروپاشی تدریجی و بینظم». اصلاح لزوماً شوکدرمانی نیست؛ میتواند مرحلهای، هدفمند و هوشمندانه باشد، اما به یک شرط: تعویق نباید ادامه پیدا کند. چون در بحرانهای زیرساختی، هزینه تعویق خطی نیست؛ نمایی است.

پیام به صنعت نیز شفاف است: عصر اتکای بیچونوچرا به انرژی ارزان رو به پایان است. استراتژی بقا سه مسیر بیشتر ندارد: افزایش خوداتکایی و بهرهوری، ادغام و همافزایی با بازیگران بزرگتر، یا خروج تدریجی از میدان رقابت.

و پیام به سرمایهگذار: در دهه آینده، انرژی قبل از سود خواهد بود. برنده کسی نیست که فقط راندمان بالاتر دارد؛ برنده کسی است که دسترسی پایدارتر دارد. در اقتصاد مجمعالجزایر انرژی، مزیت اصلی نه فقط تولید، بلکه «تضمین امکان تولید» است.

اگر تا دیروز انرژی حاشیه تحلیل بود، امروز متن تحلیل است. و این همان جایی است که «نقصان سیاه» از یک مفهوم تحلیلی به یک معیار تصمیمسازی تبدیل میشود: معیار فهم آینده اقتصاد ایران.