کالبدشکافی اقتصاد سیاسی ناترازی: وقتی «زیان خصوصی» با «تورم عمومی» جبران میشود

۱) مقدمه: پارادوکسِ ورشکستههای دستودلباز

چطور ممکن است یک بنگاه اقتصادی که مدل کسبوکارش زیانده است و بدون حمایت بیرونی نمیتواند تعهداتش را انجام دهد، بالاترین نرخ سود را به سپردهگذاران پیشنهاد کند؟ در یک بازار سالم، بنگاهی که هزینه پولش از بازده داراییهایش بالاتر است، یا کوچک میشود، یا ادغام میشود، یا ورشکسته میشود. اما در اکوسیستم بانکی ایران، نمونههایی دیده میشود که بانکِ بد نهتنها نمیمیرد، بلکه با نرخهای سود بالاتر از متوسط، «پول تازه» جذب میکند و حیاتش را تمدید میکند.

نکته کلیدی اینجاست: در بانکداری باید بین دو مفهوم فرق گذاشت.

ناترازی نقدینگی یعنی بانک در کوتاهمدت نقد ندارد، اما ممکن است در ترازنامه ورشکسته نباشد.

ناترازی سرمایه (ورشکستگی ترازنامهای) یعنی ارزش اقتصادی داراییها برای پوشش تعهدات کافی نیست یا بانک بدون حمایت بیرونی، بهصورت پایدار قادر به ایفای تعهدات نیست.

مسئله «بانک زامبی» معمولاً ترکیبی از هر دو است: هم سرمایه ناتراز دارد، هم نقدینگیاش مزمن و وابسته به حمایت بیرونی است.

اگر بانکهای بد صرفاً درون خودشان زیان میساختند، داستان همینجا تمام میشد. خطر واقعی آنجاست که در شرایط مماشات نظارتی و استمرار ناترازی، کانال غالبِ بقا به سمت منابع پرقدرت (بانک مرکزی) میل میکند و آنوقت، زیان خصوصی میتواند به فشار پولی و نهایتاً تورم عمومی تبدیل شود. در ادامه، این سازوکار را مرحلهبهمرحله در «آزمایشگاه ترازنامه» باز میکنیم.

۲) ادعای مرکزی و نقشه مسیر

ادعای مرکزی: ناترازی بانکهای بد (زامبی) صرفاً یک مشکل حسابداری داخلی نیست. وقتی بانک ناتراز برای بقا به «اضافهبرداشت/اعتبارات بانک مرکزی» یا کانالهای شبهبانکمرکزی متکی میشود، فشار به پایه پولی و بهدنبال آن فشار تورمی محتملتر و پررنگتر میشود. دادههای منتشرشده مبتنی بر آمارهای بانک مرکزی نشان میدهند در برخی مقاطع، «مطالبات بانک مرکزی از بانکها» سهم بالایی در رشد پایه پولی داشته است.

نقشه راه:

اول، یک تعریف عملیاتی و قابل سنجش از «بانک زامبی» میسازیم (Zombie Index)

بعد، سه واقعیت سبکشده را با تکیه بر دادههای موجود مرور میکنیم سپس، با یک مدل ترازنامهای ۴مرحلهای نشان میدهیم چه زمانی و چگونه «زیان» میتواند به «پول پرقدرت» وصل شود در ادامه، توضیح میدهیم چرا اصلاح عقب میافتد (اقتصاد سیاسی بقا)

در نهایت، یک بسته اصلاحی زمانبندیشده ارائه میکنیم که در دام «لیست آرزوها» نیفتد.

۳) بانک زامبی چیست؟

برای پرهیز از کلیگویی و برچسبزنی، «بانک زامبی» را با یک شاخص ساده اما قابل دفاع تعریف میکنیم: امتیاز ۰ تا ۳. هر بانک که ۲ یا ۳ امتیاز بگیرد، در محدوده «زامبی/نیمهزامبی» قرار میگیرد.

امتیاز ۱: کفایت سرمایه (CAR) زیر حد نظارتی یا منفی

در ادبیات نظارتی، یکی از آستانههای رایج، کفایت سرمایه حداقل ۸ درصد است و خودِ مقامات پولی نیز به هدفگذاری حداقل ۸ درصد اشاره کردهاند.

اگر CAR زیر این حد باشد (یا منفی شود)، بانک عملاً در وضعیت شکننده سرمایهای است.

امتیاز ۲: زیان عملیاتی تکرارشونده

اگر بانک در ۳ سال از ۵ سال اخیر، زیان عملیاتی داشته باشد (نه صرفاً زیان/سود ناشی از فروش دارایی یا تجدید ارزیابی)، یعنی مدل کسبوکارش بدون آرایش حسابداری قادر به تولید سود پایدار نیست.

امتیاز ۳: وابستگی مزمن به «حیات نباتی» (منابع اضطراری)

اگر بانک برای تسویه تعهدات روزانه و شکاف نقدینگی، بهصورت مزمن و تکرارشونده به منابع بیرونی متکی باشد (بازار بینبانکی با فشار مستمر یا اتکا به بانک مرکزی)، در عمل بدون سرمِ نقدینگی زنده نمیماند.

تذکر روششناسی: بهدلیل ضعف شفافیت، آرایش ترازنامه و حسابداری، ممکن است برخی بانکها موقتاً ظاهر شاخصها را بهبود دهند. بنابراین این شاخص باید با احتیاط و با تکیه بر روندها (نه یک مقطع) بهکار رود.

۴) سه واقعیت سبکشده (Stylized Facts) با تکیه بر دادههای موجود

این سه گزاره، ستون فقرات «بخش شواهد» هستند. هر سه، قابل مشاهده و قابل ردیابی در گزارشها و دادههای عمومیاند.

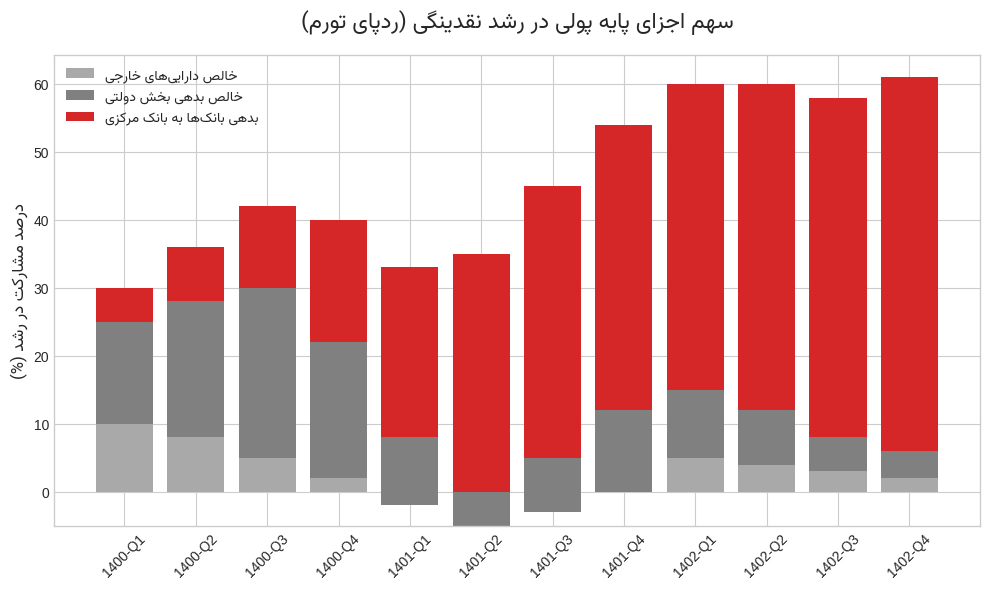

واقعیت ۱: پیوند ناترازی بانکی با پایه پولی در برخی مقاطع پررنگ بوده است.

بر اساس گزارشهای رسانهای مبتنی بر آمار بانک مرکزی، در خرداد ۱۴۰۲ رشد پایه پولی حدود ۴۱.۸ درصد گزارش شده و در همان گزارشها، «مطالبات بانک مرکزی از بانکها» بهعنوان یکی از اجزای مهم سمت منابع/رشد پایه پولی برجسته شده است.

این یعنی در برخی مقاطع، مسئله صرفاً «کسری بودجه دولت» نیست و ناترازی بانکها نیز میتواند موتور پرقدرت رشد پایه پولی شود.

شرح نمودار1: ردپای تورم؛ همانطور که میلههای قرمز نشان میدهند، سهم بدهی بانکها به بانک مرکزی در رشد پایه پولی افزایش یافته است.

اما یک نکته فنی مهم: همه افزایشهای پایه پولی به معنای «تزریق خالص پول پرقدرت به اقتصاد» نیست. خودِ بانک مرکزی و برخی تحلیلهای رسمی اشاره کردهاند که افزایش سپرده قانونی/سیاستهای کنترلی میتواند بر اعداد پایه پولی اثر بگذارد، بدون آنکه الزاماً همان اثر کلاسیک تزریق را داشته باشد.

نتیجه: در متن علمی-عمومی، باید هم «کانال ناترازی بانکها» را ببینیم، هم از اغراق و مطلقگویی درباره تکعلتی بودن پرهیز کنیم.

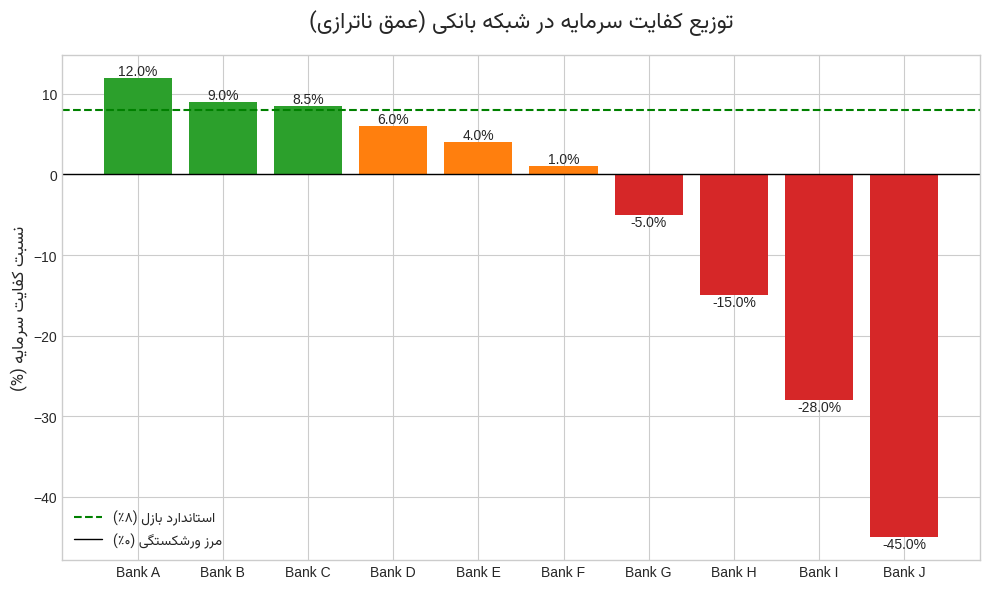

واقعیت ۲: کفایت سرمایه شبکه بانکی، یک نقطه ضعف ساختاری و مزمن بوده است.

گزارشهای رسمی/نیمهرسمی از بهبود کفایت سرمایه شبکه بانکی خبر میدهند و میگویند این نسبت پس از سالها منفی بودن، در سال ۱۴۰۳ به حدود ۱.۷۵ درصد رسیده و پس از تعیین تکلیف یک بانک مسئلهدار، به ۴.۵۴ درصد افزایش یافته است.

همان گزارشها تصریح میکنند هدفگذاری حداقل ۸ درصد (تا پایان برنامه هفتم) مطرح است.

ترجمه ساده این اعداد: حتی با فرض صحت و پایداری این بهبودها، فاصله تا استاندارد حداقلی همچنان بزرگ است و «سرمایه» در بسیاری از بانکها هنوز مسئله است، نه حاشیه.

شرح نمودار ۲: عمق ناترازی؛ توزیع نسبت کفایت سرمایه در شبکه بانکی نشان میدهد بخش قابلتوجهی از بانکها زیر استاندارد ۸ درصد (خط چین سبز) قرار دارند.

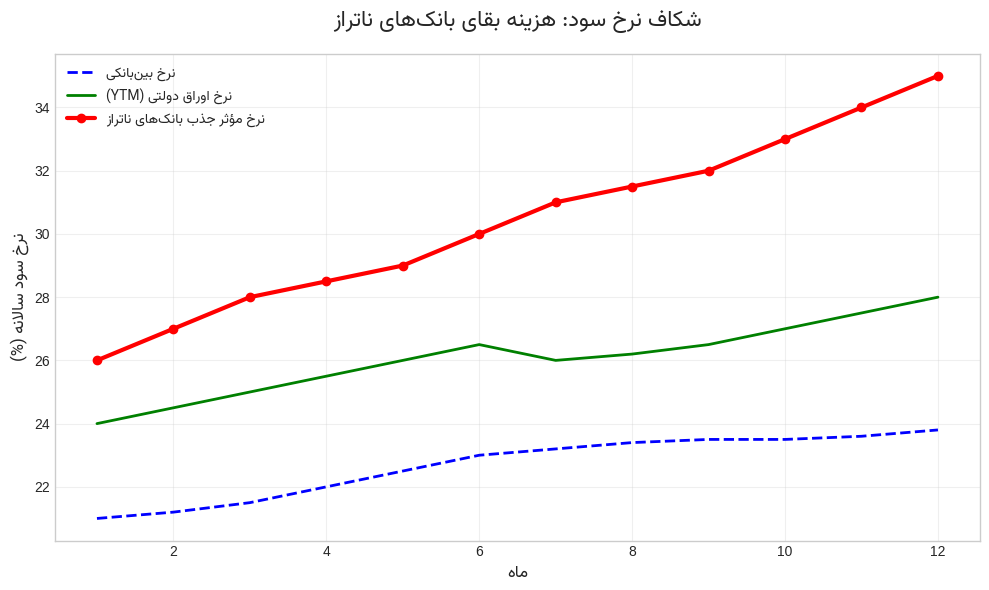

واقعیت ۳: سازوکار بقا در بانک بد، غالباً با «هزینه پول بالا» همراه است

بانک ناتراز برای بقا نیازمند «پول تازه» است. بنابراین معمولاً حاضر میشود هزینه پول را بالا ببرد (سود سپرده بالاتر، طرحهای جذابتر، مشوقهای بیشتر). این رفتار، نرخ بهره را در کل اقتصاد بالا نگه میدارد و پیامدهای واقعی بر سرمایهگذاری مولد دارد. این گزاره ممکن است در دادههای خرد هر بانک بهطور کامل شفاف نباشد، اما منطق اقتصادیاش روشن است: بانکی که شکاف نقدینگی دارد، برای جذب منابع رقابت مخرب میکند.

شرح نمودار ۲: عمق ناترازی؛ توزیع نسبت کفایت سرمایه در شبکه بانکی نشان میدهد بخش قابلتوجهی از بانکها زیر استاندارد ۸ درصد (خط چین سبز) قرار دارند.

۵) آزمایشگاه مکانیسم: ترازنامه چگونه «پول پوچ» میسازد؟

این بخش قلب مقاله است. اما باید دقیق باشیم: «هر جذب سپرده جدید» پایه پولی خلق نمیکند. پایه پولی زمانی در معرض افزایش است که بانک برای تسویه و بقا، به بانک مرکزی (مستقیم یا غیرمستقیم) متکی شود یا فشار ذخایر به نقطهای برسد که بدهی به بانک مرکزی بالا برود.

بیایید یک مدل ۴مرحلهای را با دو شاخه (A و B) ببینیم.

فرض: بانک «الف» ۱۰۰ واحد سپرده دارد و وعده میدهد ۲۰٪ سود بدهد. داراییهایش (وامها و سرمایهگذاریها) فقط ۱۰٪ بازدهی واقعی دارند.

نتیجه: بانک در پایان سال باید ۱۲۰ واحد به سپردهگذاران بدهد، اما از داراییهایش فقط ۱۱۰ واحد بازده میگیرد.

گام ۱: سررسید و تعهد

تعهد بانک: ۱۲۰

بازده واقعی داراییها: ۱۱۰

شکاف: ۱۰ واحد

گام ۲: بحران انتخاب

بانک سه انتخاب دارد:

۱) اعلام ناتوانی و ورود به فرآیند حلوفصل (Resolution)

۲) فروش داراییها برای پوشش شکاف (اگر داراییها نقدشونده باشند)

۳) تأمین مالی شکاف از بیرون

در بانک زامبی، معمولاً انتخاب ۳ رخ میدهد، چون فروش داراییها یا ممکن نیست یا هزینهاش بالا و افشاگر است.

گام ۳: پوشش شکاف، دو مسیر متفاوت

مسیر A: جذب سپرده جدید (بدون اتکای مستقیم به بانک مرکزی)

بانک با نرخ سود بالا، ۱۰ واحد سپرده جدید جذب میکند تا تعهد ۱۰ واحدی را بپوشاند.

در این مسیر، پایه پولی الزاماً همان لحظه افزایش پیدا نمیکند، اما دو اثر مهم رخ میدهد:

الف) الگوی «پانزیِ جریان نقدی» تقویت میشود: پرداخت تعهدات قدیم با پول جدید

ب) جنگ نرخ سود تشدید میشود و هزینه پول برای کل اقتصاد بالا میرود

مسیر B: اتکا به بانک مرکزی/منابع پرقدرت

اگر بانک نتواند سپرده جدید کافی جذب کند یا در تسویههای روزانه گیر کند، به منابع بانک مرکزی تکیه میکند (اضافهبرداشت، خط اعتباری، یا سازوکارهای وثیقهمحور).

در این مسیر، شکاف ۱۰ واحدی میتواند به افزایش بدهی بانک به بانک مرکزی تبدیل شود و آنگاه فشار به پایه پولی ایجاد میشود. گزارشهای مبتنی بر آمار بانک مرکزی نشان میدهند «مطالبات بانک مرکزی از بانکها» در برخی مقاطع سهم قابل توجهی در رشد پایه پولی داشته است.

گام ۴: نتیجه و ترجمه به اقتصاد واقعی

در مسیر A، بانک زیان را به شکل «هزینه پول بالا + تداوم پانزی نقدینگی» اجتماعی میکند.

در مسیر B، بانک زیان را از طریق «اتکا به منابع پرقدرت» به حوزه پولی منتقل میکند و احتمال سرریز تورمی بیشتر میشود.

یک نکته تکمیلی برای دقت علمی: حتی در مسیر B نیز شدت و زمانبندی اثر تورمی به سیاستهای مکمل (نسبت سپرده قانونی، ضریب فزاینده، کنترل مقداری ترازنامه، و کیفیت عملیات بازار باز) وابسته است.

بنابراین در متن علمی-عمومی، باید با زبان دقیق بگوییم: «افزایش فشار پولی و ریسک تورمی»، نه اینکه هر افزایش بدهی بانکها را معادل تورم فوری و قطعی بدانیم.

۶) اقتصاد سیاسی بقا: چرا اصلاح عقب میافتد؟

اگر این مسئله فقط یک خطای مدیریتی بود، سالها پیش حل میشد. اما «بانک زامبی» یک پدیده اقتصاد سیاسی است: شبکهای از ذینفعان، ترسهای سیاستی، و ابزارهای تعویق.

۱) هراس از هجوم بانکی (Bank Run)

تصمیمهای سخت (محدودیت سود، اعلام ورشکستگی، ادغام/انحلال) ممکن است اعتماد سپردهگذار را تکان دهد. سیاستگذار از ترس بحران اجتماعی و موج خروج سپرده، به مماشات تمایل پیدا میکند.

۲) مماشات نظارتی (Regulatory Forbearance)

در ادبیات بحرانهای بانکی، «مماشات» یک ابزار رایجِ تعویق است: با امید به اینکه رشد اسمی داراییها یا تورم، شکاف سرمایه را در آینده پر کند. صندوق بینالمللی پول در ادبیات بحران بانکی به نقش/کارکرد مماشات نظارتی در شرایط بحران اشاره میکند.

اما این استراتژی یک هزینه پنهان دارد: هر ماه تعویق، میتواند شکاف را بزرگتر و اصلاح را پرهزینهتر کند.

۳) ائتلاف ذینفعان و تسخیر تنظیمگر (Capture)

در بسیاری از کشورها، بانک بد صرفاً یک بنگاه بد نیست؛ گرهگاه شبکهای از منافع است: سهامداران پرنفوذ، شرکتهای زیرمجموعه، و دریافتکنندگان تسهیلات مرتبط. تا زمانی که این شبکه منافع شکسته نشود، ناظر هم تحت فشار است.

۴) تأمین مالی پنهان دولت

دولتها گاهی ترجیح میدهند تأمین مالی را از مسیر بانکها انجام دهند (تسهیلات تکلیفی، فشار اعتباری، یا استفاده از شبکه بانکی بهعنوان میانجی) تا هزینه سیاسی «چاپ پول مستقیم» را نپردازند. دادههای رسمی نشان میدهند در کنار کانال بانکی، بدهی بخش دولتی نیز میتواند در رشد پایه پولی نقش داشته باشد، اما حتی در اینجا نیز جزئیات مهم است (مثلاً برخی اقلام ثبتشده ممکن است اثر پولی مستقیم نداشته باشند).

نتیجه: مسئله چندکاناله است و دقیقاً به همین دلیل، اصلاحش سخت و سیاسی است.

۷) هزینههای نامرئی برای مردم و تولید

این بازی فقط یک بحث حسابداری نیست. آثارش در زندگی روزمره و در موتور رشد اقتصادی دیده میشود.

۱) تورم و مالیات پنهان

وقتی ناترازی بانکی به حوزه پولی سرریز کند، نتیجه میتواند فشار تورمی باشد: کاهش قدرت خرید، انتقال ثروت از حقوقبگیر به داراییدار، و بیثباتی انتظارات. حتی اگر اثر دقیق به سیاستهای مکمل وابسته باشد، اصل ماجرا روشن است: بخشی از هزینه بقا میتواند از جیب عموم پرداخت شود.

۲) خشک شدن منابع تولید (Crowding Out)

بانک ناتراز منابع را میبلعد تا تعهدات خودش را صاف کند. در این حالت، تخصیص اعتبار از «سرمایهگذاری مولد» به «بقای ترازنامه» منحرف میشود. نتیجه عملی: دشوار شدن تأمین مالی تولید و قفل شدن منابع برای خانوارها و بنگاههای واقعی.

۳) نرخ بهره بالا و خفه شدن سرمایهگذاری

رقابت بانکهای بد برای جذب سپرده، هزینه پول را بالا نگه میدارد. نرخ بهره بالا یعنی پروژههای مولد از نظر اقتصادی «غیراقتصادی» میشوند. این دقیقاً همان جایی است که ناترازی بانکی، به رکود سرمایهگذاری تبدیل میشود.

۸) نسخه اصلاح: بسته اجرایی با قیود

اصلاح نباید لیستی از آرزوها باشد. یک بسته اجرایی باید هم «پایدار» باشد، هم «زمانبندی» داشته باشد، هم «قیدهای ایران» را جدی بگیرد.

اصل محوری: هیچ کمک عمومی (Bail-out) بدون تحمیل زیان به سهامدار و ذینفعان بزرگ (Bail-in) و بدون اصلاح ساختار نباید انجام شود. ادبیات بینالمللی حلوفصل بانکها بر ضرورت داشتن رژیمهای resolution و سازوکارهای جلوگیری از اجتماعیسازی بیقید و شرط زیان تأکید دارد.

فاز فوری (۳۰ تا ۹۰ روز)

۱) مشروطسازی سخت دسترسی به منابع بانک مرکزی برای بانکهای «قرمز»

نه قطع مطلق (که میتواند سیستم پرداخت را قفل کند)، بلکه: وثیقهمحور، با نرخ جریمهای، و همراه با محدودیتهای سخت روی توزیع سود، پاداش مدیران، و تسهیلات مرتبط. این رویکرد با منطق ابزارهای سیاست پولی و چارچوبهای وثیقهمحور سازگارتر است. (

۲) سقفگذاری واقعی و قابل نظارت بر نرخ سود پرداختی

صرف «ممنوعیت روی کاغذ» کافی نیست. باید مسیرهای دورزدن (طرحهای خاص، گواهیها، قراردادهای جانبی) بسته شود و نظارت بر نرخ موثر (effective rate) اعمال شود.

۳) ناظر مقیم و توقف تصمیمهای پرریسک ترازنامهای

در بانکهای قرمز، ناظر مقیم باید اختیار توقف بنگاهداری جدید، سرمایهگذاریهای غیرشفاف، و تسهیلات به اشخاص مرتبط را داشته باشد.

فاز میانمدت (۶ تا ۱۸ ماه)

۱) ایجاد نهاد مدیریت دارایی (AMC/Bad Bank) با حاکمیت شفاف

داراییهای مسموم باید از بانک جدا شوند تا بانک سالم امکان تنفس پیدا کند. اما شرط موفقیت این نهاد: شفافیت، زمانبندی خروج، گزارشدهی عمومی، و مصونیت از تبدیل شدن به «پارکینگ فساد».

۲) افزایش سرمایه واقعی، نه آرایش حسابداری

سهامدار باید آورده نقدی بدهد یا سهمش رقیق شود. تجدید ارزیابی صوری، فقط تعویق است، نه درمان.

۳) اجرای رژیم حلوفصل (Resolution): ادغام/انحلال کنترلشده

بانکهایی که قابلیت احیا ندارند باید ادغام یا منحل شوند؛ با حفاظت از سپردهگذار خرد و تحمیل هزینه به سهامدار/طلبکاران بزرگ مطابق قاعده. چارچوبهای بینالمللی حلوفصل دقیقاً برای همین طراحی شدهاند: حفظ ثبات مالی بدون اجتماعیسازی بیقید و شرط زیان.

مانع اصلی در ایران: فشار سیاسی، لابی ذینفعان و هزینه اجتماعی تصمیمهای سخت

این مانع با «اختیارِ صرف» حل نمیشود؛ با ترکیبی از شفافیت، قواعد الزامآور، و یک سازوکار پاسخگویی عمومی قابل مدیریت است. اگر اختیارات افزایش یابد اما پاسخگویی و شفافیت رشد نکند، ریسک تصمیمهای سلیقهای و سیاسی هم بالا میرود.

۹) جمعبندی: پایان یک قرارداد نانوشته

سالها یک قرارداد نانوشته بین بانکهای بد، سیاستگذار و جامعه شکل گرفته است: بانکها سود بالا میدهند، دولت بهطور ضمنی امنیت سپرده را تضمین میکند، و بخشی از هزینه نهایی از کانالهایی مثل تورم، نرخ بهره بالا، و قفل اعتباری پرداخت میشود.

این قرارداد دیگر پایدار نیست، چون «مقیاس» ناترازی از حدی گذشته که تعویق، خودش به تهدید ثبات تبدیل میشود. انتخاب سیاستگذار دیگر بین «اصلاح» و «عدم اصلاح» نیست؛ انتخاب بین «اصلاح مدیریتشده و قاعدهمند» و «تعویق پرهزینهای» است که در مقاطع حساس میتواند به جهشهای تورمی/اعتباری ختم شود.

اگر بخواهم یک جمله سختگیرانه و غیررمانتیک بگویم: در اقتصاد، هیچ زیانی گم نمیشود. یا در همان بنگاه جذب میشود (ورشکستگی/ادغام/افزایش سرمایه)، یا با سیاست بد، به جامعه منتقل میشود. مسئله بانکهای زامبی دقیقاً نزاع بر سر همین نقطه است: چه کسی باید زیان را بپردازد و با چه قواعدی.