اقتصاد سیاسی زنجیرههای تأمین؛ عبور از «کارایی» به «امنیت»

جهانیسازی، آنگونه که در سه دهه گذشته میشناختیم، بر یک پیشفرض بنیادین استوار بود: «اولویت کارایی بر همهچیز». در دنیای مسطح شده پس از جنگ سرد، منطق حکم میکرد که کالا در جایی تولید شود که کمترین هزینه را دارد و زنجیرههای تأمین بر اساس اصل «تولید بههنگام» (Just-in-Time) طراحی شوند. در این پارادایم، وابستگی متقابل اقتصادی نه یک ریسک، بلکه ضامن صلح تلقی میشد.

اما همگرایی دو شوک بزرگ ـ همهگیری کووید ۱۹ و جنگ اوکراین ـ این خوشبینی تکنکراتیک را، بهویژه در حوزههای راهبردی و گلوگاهی، درهم شکست. ما اکنون در حال گذار از عصر «کارایی» به عصر «امنیت» هستیم؛ دورانی که در آن منطق «تولید در صورت نیاز» (Just-in-Case) و تابآوری (Resilience) جایگزین سودآوری آنی شده است. البته این گذار در صنایع حساس و با تکنولوژی بالا شدت دارد و در صنایع کمریسک، روندی تدریجیتر را طی میکند.

در این پارادایم نوین، تجارت آزاد در حوزههای راهبردی دیگر یک اصل بدیهی نیست، بلکه تابعی از امنیت ملی است. اگر تا دیروز دولتها دخالت میکردند تا «شکست بازار» را جبران کنند، امروز مداخله میکنند تا بازارهای راهبردی را به ابزار رقابت قدرت تبدیل کنند.

سیاست صنعتی کلاسیک عمدتاً حمایتی بود، اما سیاست صنعتی جدید، یک بُعد تهاجمی (Offensive Industrial Policy) پیدا کرده است. هدف دیگر صرفاً رشد خود نیست، بلکه تضعیف ظرفیتهای تکنولوژیک رقیب است. ایالات متحده با قوانینی نظیر CHIPS and Science Act (2022)، توسعه رقبای راهبردی در محاسبات پیشرفته را عملاً «تهدیدی راهبردی و بلندمدت» تلقی کرد. این سیاست بر چهار ستون استوار است: بازگرداندن تولید (Reshoring)، دوستسپاری (Friend-shoring)، محاصره تکنولوژیک، و استانداردگذاری رقابتی. در واقع، دو ستون نخست بازآرایی جغرافیای تولید را هدف میگیرند و دو ستون دوم، انجماد فناوری و کنترل مسیر تکامل رقیب را.

برای درک عمق این جنگ، باید تفاوت ماهوی «نفت» و «تراشه» را بشناسیم. نفت در سطح کالایی جایگزینپذیری (Fungibility) بالاتری دارد؛ اگر تحریم شوید، بازار سیاه و واسطهها راهگشا هستند. اما تراشههای پیشرفته غیرقابلجایگزین (Non-fungible) و شدیداً انحصاریاند. تحریم تراشه میتواند یک صنعت را فلج کند، زیرا جایگزینی همسطح آن در کوتاهمدت و در گرههای پیشرفته عملاً در دسترس نیست. در نتیجه، قدرت در نفت بیشتر از جنس «چانهزنی بر قیمت» است، اما قدرت در تراشه از جنس «وتو بر امکان تولید در گرههای پیشرفته» است.

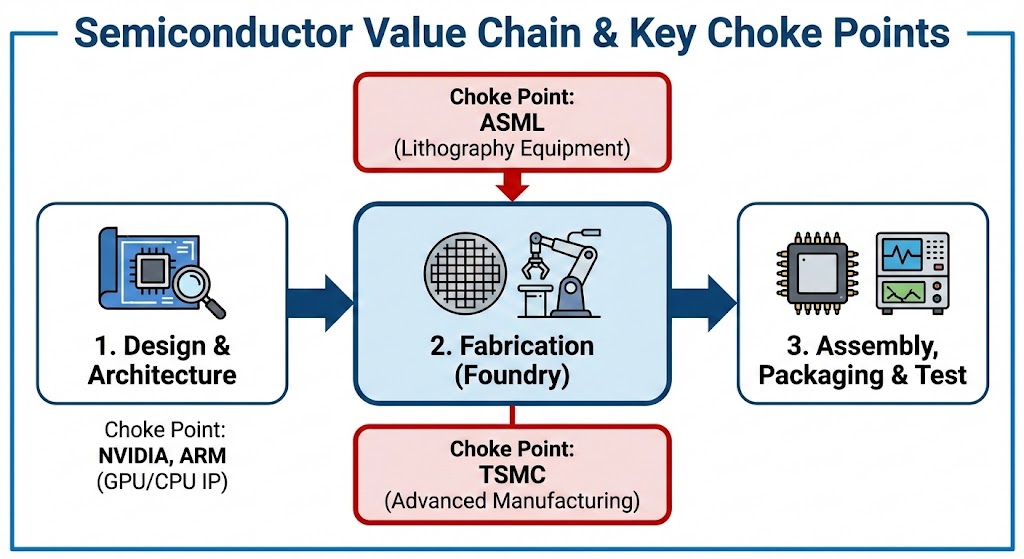

زنجیره تأمین نیمههادیها جهانی نیست؛ بلکه در چند نقطه خاص «گره» خورده است: ماشینآلات لیتوگرافی (ASML) دروازهبان سختافزاری گرههای تولید پیشرفته است؛ تمرکز تولید در تایوان (TSMC) یک نقطه شکست ساختاری ایجاد کرده است؛ و تمرکز قدرت در طراحی و معماری پردازندههای هوش مصنوعی (NVIDIA و ARM) نوعی قفلشدگی پدید آورده است.

ین شرایط بازیگران جدیدی را پدید آورده است: «بنگاههای نیمهحاکمیتی» (Semi-Sovereign Firms). بنگاههایی که سودآوریشان در چارچوب رژیمهای امنیت ملی تعریف میشود و اختیار راهبردیشان با دولت همراستا یا مقید است. چه در سطح انطباق با رژیمهای کنترل صادرات و چه در سطح نقشآفرینی زیرساختی در منازعات، مرز بین بخش خصوصی و حاکمیت در این شرکتها کمرنگ شده است.

این جنگ فیزیکی بر سر گلوگاهها، مقدمهای برای جنگ مالی است. در واقع، کنترل بر جریان داده و توان پردازش در گلوگاههای فناوری، مقدمهای است بر کنترل بر جریان سرمایه و مسیرهای تسویه در گلوگاههای مالی؛ موضوعی که در بخش بعد به آن میپردازیم.

جنگ مالی؛ وابستگی متقابل تسلیحاتی

لحظه گسست در فوریه ۲۰۲۲ رخ داد. تحریم بانک مرکزی روسیه و مسدودسازی صدها میلیارد دلار از ذخایر ارزی یک قدرت هستهای، پیام صریحی به جهان مخابره کرد: «دلار و یورو دیگر صرفاً ذخیره ارزش نیستند، بلکه گروگانهای سیاسیاند که امنیتشان به رفتار ژئوپلیتیک شما بستگی دارد.» این لحظهای بود که «ریسک سیاسی» به مهمترین متغیر در مدیریت ذخایر ارزی تبدیل شد.

قدرت آمریکا در این حوزه ناشی از جایگاه دلار به عنوان ارز مسلط ذخیره و تسلط بر شبکه پیامرسان بانکی (SWIFT) است. هر تراکنش دلاری که از سیستم بانکی نیویورک عبور میکند، به آمریکا صلاحیت قضایی برای اعمال قوانین فراسرزمینی میدهد. این سازوکار، دلار را از یک واسطه مبادله به یک سامانه نظارت و تنبیه جهانی تبدیل کرده است.

برخلاف روایتهای هیجانی درباره «سقوط دلار»، واقعیت فنی نشان میدهد که دلار به دلیل «اثر شبکهای» (Network Effect) و عمق نقدینگی، در کوتاهمدت جایگزین ندارد. آنچه در حال رخ دادن است، «جایگزینی» نیست، بلکه «تنوعبخشی دفاعی» است. قدرتهای رقیب با ایجاد سیستمهای پیامرسان موازی (مانند CIPS)، توسعه ارزهای دیجیتال بانک مرکزی (CBDC) و افزایش سواپهای ارزی دوجانبه، به دنبال کاهش «هزینه تحریمپذیری» هستند تا در روز مبادا، کل اقتصادشان قفل نشود. البته این روند، تدریجی و ناهمگن است و شدت آن در کشورهایی که در معرض ریسک تحریم یا نااطمینانی ژئوپلیتیک هستند، بیشتر است.

پیامد منطقی این روند، حرکت از یکپارچگی نهادی به همزیستی بلوکهای رقیب است؛ موضوعی که در پیامدهای نظم جدید روشنتر میشود.

پیامدها و نظم جدید؛ امنیتیشدن تجارت راهبردی

تلاقی جنگ تراشهها و جنگ مالی، جغرافیای سیاسی جهان را تغییر میدهد. ما در حال حرکت به سمت جهانی هستیم که دیگر «تخت» نیست، بلکه «تکهتکه» (Fragmented) است. جهانیسازی یکپارچه در حال تجزیه به بلوکهای تکنو-اقتصادی مجزاست؛ بلوک غرب با محوریت استانداردهای آمریکا-اروپا و بلوکهای رقیب در شرق که تلاش میکنند اکوسیستم سختافزاری و مالی مستقلی بسازند.

خطر اصلی برای کشورهای ثالث، «هزینه عدم سازگاری» است. در آیندهای نزدیک، کشورها مجبور خواهند شد انتخاب کنند که زیرساختهای دیجیتال و مالی خود را با کدام بلوک هماهنگ کنند. البته امنیت هزینه دارد. وقتی زنجیره تأمین از «ارزانترین نقطه» به «امنترین نقطه» منتقل میشود، تورم ساختاری اجتنابناپذیر است. همچنین، وقتی جریان دانش محدود میشود و استانداردها دوگانه میشوند، سرعت کلی نوآوری در جهان کند خواهد شد.

جمعبندی: پایان معصومیت تجارت

ما از عصر خوشبینی تجاری عبور کرده و به عصر امنیت ملی وارد شدهایم. اقتصاد دیگر یک حوزه مستقل و تکنکراتیک نیست، بلکه خط مقدم رقابت راهبردی است. خلاصه وضعیت کنونی جهان در سه پرده قابل بیان است:

- تمرکز زنجیرههای تأمین در نقاط خاص آسیبپذیریهایی ایجاد کرد که اکنون به سلاح فیزیکی تبدیل شدهاند.

- تسلط بر دلار زیرساختهای مالی را به ابزار فشار نامتقارن بدل کرده است.

- دولتها با سیاستهای صنعتی تهاجمی و ریلگذاریهای موازی تلاش میکنند آسیبپذیری خود را کاهش دهند.

آینده متعلق به کشورهایی نیست که صرفاً «آزادترین» تجارت را دارند، بلکه متعلق به آنهایی است که «تابآورترین» (Resilient) زنجیرهها را میسازند. در جهانِ سلاحسازیِ وابستگیها، خودکفایی کامل توهم است، اما مدیریت هوشمندانه وابستگی، شرط بقاست.