درسهای آرژانتین برای اقتصاد سیاسیِ نفت و تحریم در ایران

تز مرکزی

اگر فقط به «نشانهها» نگاه کنیم، ایران و آرژانتین در یک خانوادهاند: تورم مزمن، کسریهای تکرارشونده و وسوسه کنترلهای قیمتی و ارزی. اما اگر «آناتومیِ اصلاح» را بشکافیم، شباهتها رنگ میبازد. در ایران، مثلث «دولت نفتی»، «انزوای تحریمی» و «شبکه ذینفعان تورم»، هم هزینه و هم امکانِ تثبیت با شوک را عوض میکند. پس اگر قرار باشد تجربه آرژانتین به کار ایران بیاید، نه از مسیر کپیبرداریِ شوک، بلکه از مسیر فهم منطق انضباط، طراحی اجرای مرحلهبندیشده، و ساختن پیوست جبرانی و رواییِ قابل سنجش است.

۱) مقدمه: افسون شوک و واقعیت اعداد

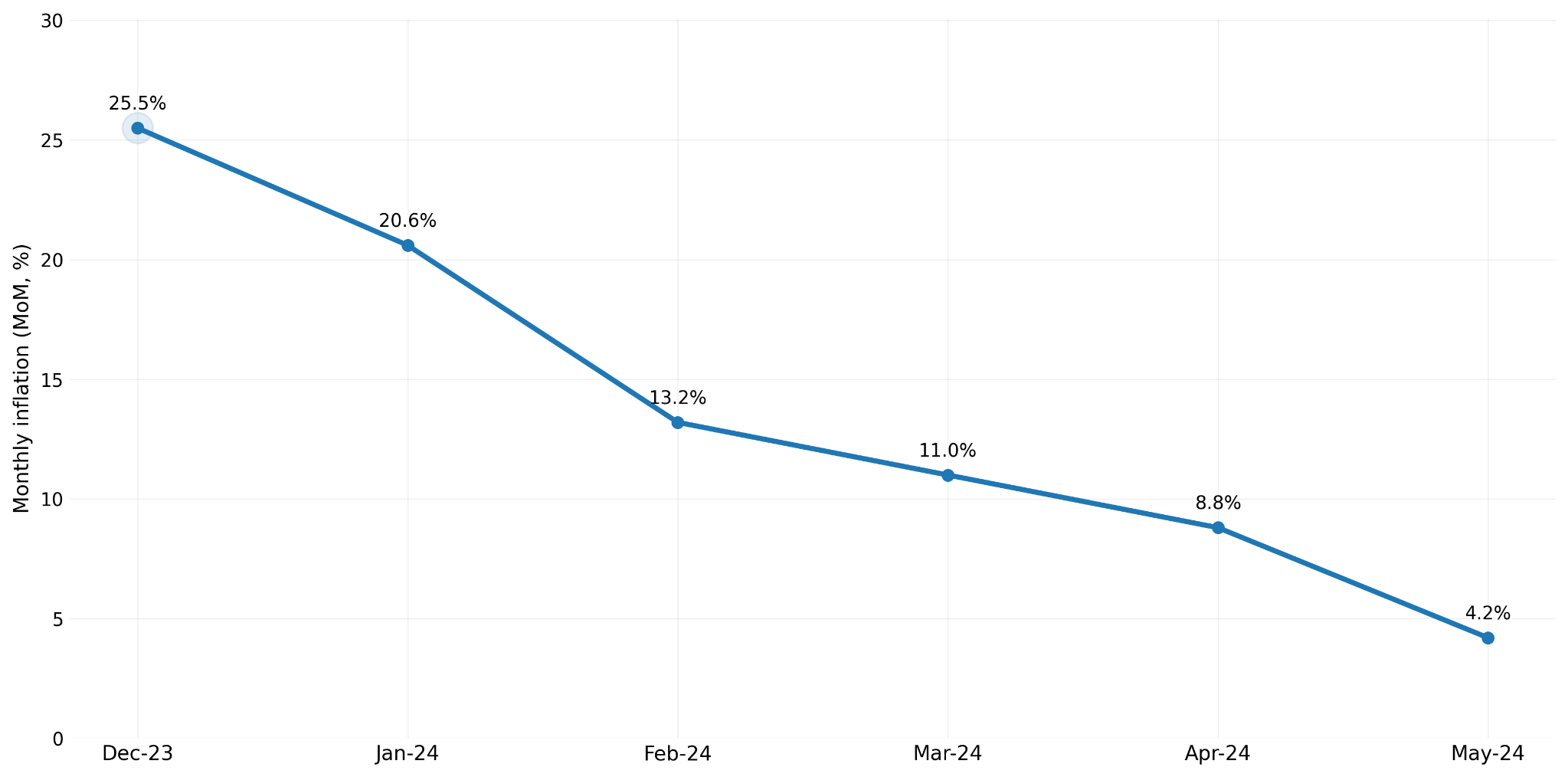

آرژانتین از دور شبیه یک چرخش ناگهانی به نظر میرسد، اما از نزدیک، یک جراحی سنگین است. تورم ماهانه این کشور در دسامبر ۲۰۲۳ به ۲۵.۵٪ رسید. سپس در چند ماه بعد مسیر نزولی گرفت؛ برای نمونه تورم ماهانه آوریل ۲۰۲۴ برابر ۸.۸٪ و مه ۲۰۲۴ برابر ۴.۲٪ گزارش شده است.

این ترمز، «رایگان» نبود. نرخ فقر در نیمه اول ۲۰۲۴ به ۵۲.۹٪ جهش کرد. بعدتر، همزمان با کاهش شتاب تورم و تغییر برخی متغیرهای اسمی، فقر در نیمه دوم ۲۰۲۴ به ۳۸.۱٪ و در نیمه اول ۲۰۲۵ به ۳۱.۶٪ کاهش یافت.

پس سؤال درست برای ایران این نیست که «آیا خاویر میلی معجزه کرد؟» سؤال این است: او با چه ابزارهایی ترمز را کشید، چه هزینههایی پرداخت، و آیا ایران آن ابزارها و آن ظرفیتِ عبور از هزینههای گذار را دارد یا نه.

خطکشهای سنجش

شتاب تورم و انتظارات: روند تورم ماهانه و رفتار شکاف نرخ رسمی و بازار موازی

انضباط مالی: مازاد/کسری بودجه (بهویژه مازاد اولیه) بهعنوان لنگر سیاست

هزینه اجتماعی و گذار: فقر، دستمزد واقعی، و نشانههای رکود/بیکاری بهعنوان بهای تثبیت

۲) بیماری مشترک: مثلث شوم تورم مزمن

تورم مزمن معمولاً «حادثه» نیست؛ یک تعادل بدِ اقتصاد سیاسی است. سه ضلع این تعادل در آرژانتین و ایران دیده میشود، هرچند شدت و زمینهها متفاوت است.

ضلع اول، سلطه مالی (Fiscal Dominance)

ترجمه عملیاتی: وقتی دولت برای خرجهایش راه پایدار ندارد، سیاست پولی عملاً مجبور میشود کسری را پوشش دهد و تورم را تحمل کند.

اگر دولت بیش از توان درآمدیاش خرج کند و کسری با مسیرهای غیرتورمی پوشش داده نشود، فشار به پول یا به ترازنامه بانکها منتقل میشود.

ضلع دوم، سرکوب مالی (Financial Repression) و بهره حقیقی منفی

ترجمه عملیاتی: وقتی بهره اسمی را پایینتر از تورم نگه میدارند، سپردهگذار تنبیه میشود و پول به سمت ارز/طلا/مسکن فرار میکند.

در چنین فضایی «پول داغ» شکل میگیرد: نقدینگی دنبال پناهگاه ارزش میگردد و انتظارات تورمی قفل میشود.

ضلع سوم، کنترلها و شکافها

ترجمه عملیاتی: سیاستگذار به جای درمان علت، علامت را میپوشاند و نتیجه، بازار موازی و رانت است.

ارز چندنرخی، قیمتگذاری دستوری و سهمیهبندی ممکن است کوتاهمدت زمان بخرند، اما بلندمدت شکاف میسازند؛ و شکاف یعنی رانت، فساد، اتلاف منابع و کاهش سرمایهگذاری.

این سه ضلع مشترکاند، اما همینجا باید خط قرمز گذاشت: مشترک بودن بیماری، به معنی مشترک بودن دارو نیست.

۳) میلی دقیقاً چه کرد؟ تکنیک فراتر از هیاهو

اگر برنامه میلی را از شعار جدا کنیم، سه ستون دیده میشود؛ با یک شرط حیاتی: اگر یکی از ستونها نباشد، کل سقف میریزد.

ستون اول، لنگر مالی و قفل کردن کسری

لنگر اسمی (Nominal Anchor) در اینجا یعنی بودجه به جای «قول»، با «قید» مهار شود.

ترجمه عملیاتی: دولت طوری رفتار کند که بازار باور کند دیگر از مسیر تورم هزینههایش را نمیدهد.

در سال ۲۰۲۴ آرژانتین به مازاد مالی رسید: مازاد بودجه ۰.۳٪ تولید ناخالص داخلی و مازاد اولیه ۱.۸٪ تولید ناخالص داخلی گزارش شده است. این عددها مهماند چون پیام میدهند موتور کسری، دستکم در سطح حسابهای دولت، مهار شده است.

ستون دوم، جراحی قیمتهای نسبی و نرخ ارز

ترجمه عملیاتی: نرخهای دستکاریشده را به واقعیت نزدیک میکنی تا سیگنال تولید و تجارت از «رانت» جدا شود، حتی اگر کوتاهمدت دردناک باشد.

آرژانتین در دسامبر ۲۰۲۳ با افت بیش از ۵۴٪ ارزش پزو پس از تعدیل رسمی مواجه شد. در همان موج اولیه گزارش شد شکاف نرخ رسمی و بازار موازی از حدود ۱۹۱٪ به حدود ۴۴٪ کاهش یافت. این کاهش شکاف بهخودیخود «درمان» نیست؛ نشان میدهد وقتی لنگر مالی و پیام سیاستی همزمان باشد، بخشی از کانال رانتزا میتواند موقتاً جمع شود.

ستون سوم، پذیرش رکودِ تثبیتی (Stabilization Recession)

ترجمه عملیاتی: رکودِ گذار یعنی برای شکستن شتاب تورم، تقاضا و هزینههای دولت فشرده میشود و اقتصاد موقتاً کند میشود.

اقتصاد آرژانتین در سال ۲۰۲۴ حدود ۱.۷٪ کوچک شد و در پایان سال نشانههایی از بازگشت فصلی گزارش شد. اگر کسی «کاهش تورم» را بدون ذکر «هزینه کوتاهمدت» بفروشد، واقعیت را ناقص میگوید.

«آرژانتین؛ تورم ماهانه (درصد تغییر ماهانه CPI) از دسامبر ۲۰۲۳ تا مه ۲۰۲۴»

منبع: INDEC (IPC/CPI، variación mensual، Nivel general). اعداد در پوشش خبری رویترز نیز بازنشر شدهاند.

پیام: «افت شتاب تورم میتواند سریع باشد، اما معمولاً به لنگر مالی و سیاستهای گذار متکی است و با هزینه کوتاهمدت همراه میشود.»

۴) نقطه چرخش: چرا ایران، آرژانتین نیست؟

اینجا جایی است که کپیبرداری خطرناک میشود. تفاوتها صرفاً «شدت بحران» نیست؛ جنس میدان بازی متفاوت است.

تفاوت اول، دولت نفتی در برابر دولت مالیاتستان (Rentier State vs Tax State)

ترجمه عملیاتی: دولت مالیاتستان برای پول مجبور است اقتصاد را قابل کار کند؛ دولت نفتی میتواند با رانت زمان بخرد و اصلاح را عقب بیندازد.

در ایران، اصلاح جدی ناگزیر به ماشین توزیع رانت و شبکههای دسترسی برخورد میکند. بنابراین مقاومت در برابر اصلاح، غالباً سازمانیافتهتر و پرهزینهتر است.

تفاوت دوم، تحریم و انزوای مالی در برابر بدهی قابل بازآرایی

رولاوور (Rollover) یعنی بدهی را تمدید کنی تا شوک را هموار کنی.

ترجمه عملیاتی: وقتی دسترسی مالی هست، دولت میتواند هزینه اصلاح را در زمان پخش کند؛ وقتی نیست، شوک مستقیمتر به معیشت میخورد.

ایران اگر در محدودیتهای بانکی و تحریمی بماند، ضربهگیرهای استاندارد سیاستگذاری تضعیف میشود. در نتیجه، پیوست جبرانی از توصیه به شرط بقا تبدیل میشود.

تفاوت سوم، اعتبار سیاست و سرمایه اجتماعی

ترجمه عملیاتی: مردم فقط عدد نمیخواهند؛ میخواهند مطمئن شوند دولت وسط کار عقب نمیکشد.

در ایران، سطح بالای تورم و بیثباتی ارزی این اعتبار را فرسوده کرده است؛ رویترز تورم ایران در دسامبر ۲۰۲۵ را ۴۲.۵٪ گزارش کرده و همزمان از رسیدن نرخ بازار آزاد به حدود ۱,۳۹۰,۰۰۰ ریال برای هر دلار در ۲۹ دسامبر ۲۰۲۵ نوشته است. این دادهها نسخه نمیدهند، اما نشان میدهند هر اصلاحی در ایران روی بستری از اضطراب انتظاری اجرا میشود.

۵) علائم حیاتی ایران: شبیه کدام آرژانتین؟

اگر «آرژانتینی شدن» را به معنای شباهت نشانهها بگیریم، ایران در چند محور نزدیک است.

یک: زیستبوم تورمی

ترجمه عملیاتی: وقتی تورم سالها بالاست، همه تصمیمها کوتاهمدت میشود و پول ملی عملاً ابزار پسانداز نیست.

در این فضا، حتی سیاست درست هم بدون اعتبار و جبران، با مقاومت مواجه میشود.

دو: شکافهای رانتزا در ارز و قیمت

ترجمه عملیاتی: چندنرخی یعنی سود از «دسترسی» جلوتر از سود از «کار» مینشیند.

نتیجه فقط فساد نیست؛ تخصیص غلط سرمایه و افت بهرهوری هم هست.

سه: فشارهای پنهان مالی و بانکی

ترجمه عملیاتی: اگر کسریها را پنهان کنی، به شکل رشد نقدینگی و تورم برمیگردند؛ فقط دیرتر و شدیدتر.

کنترل قیمت در چنین وضعی زمان میخرد اما شدت تخلیه را بالا میبرد.

۶) سه قفل بومی اصلاحات در ایران

قفل اول، ذینفعان بهره حقیقی منفی

ترجمه عملیاتی: وقتی بهره از تورم عقب است، بدهکاران بزرگ برندهاند و اجازه نمیدهند قواعد عوض شود.

سقف نرخهای وام در حوالی ۲۳٪ گزارش شده است؛ در شرایط تورم بالاتر، بهره حقیقی منفی شکل میگیرد و مقاومت در برابر واقعیسازی نرخ بهره منطقی میشود. این قفل را باید سیاسی دید، نه صرفاً فنی.

قفل دوم، انرژی: رابطه تحریم، استهلاک و لنگزدن مکانیسم بازار

ترجمه عملیاتی: حتی اگر قیمت درست شود، وقتی سرمایه و تکنولوژی نیاید، کمبود فیزیکی حل نمیشود و بازار به عرضه پاسخ نمیگیرد.

در آرژانتین، واقعیسازی قیمت انرژی میتواند با ورود سرمایهگذار و تکنولوژی همراه شود؛ چون ریسک سیاسی/تکنولوژیک کمتر و دسترسی سرمایهای بازتر است. در ایران، حتی اگر قیمتها واقعی شوند، تحریم، ریسک سیاسی و محدودیت تکنولوژی میتواند هزینه سرمایه را بالا ببرد و ورود سرمایهگذار را نامطمئن کند؛ نتیجه این میشود که سیگنال قیمت به «عرضه» پاسخ کافی نمیدهد.

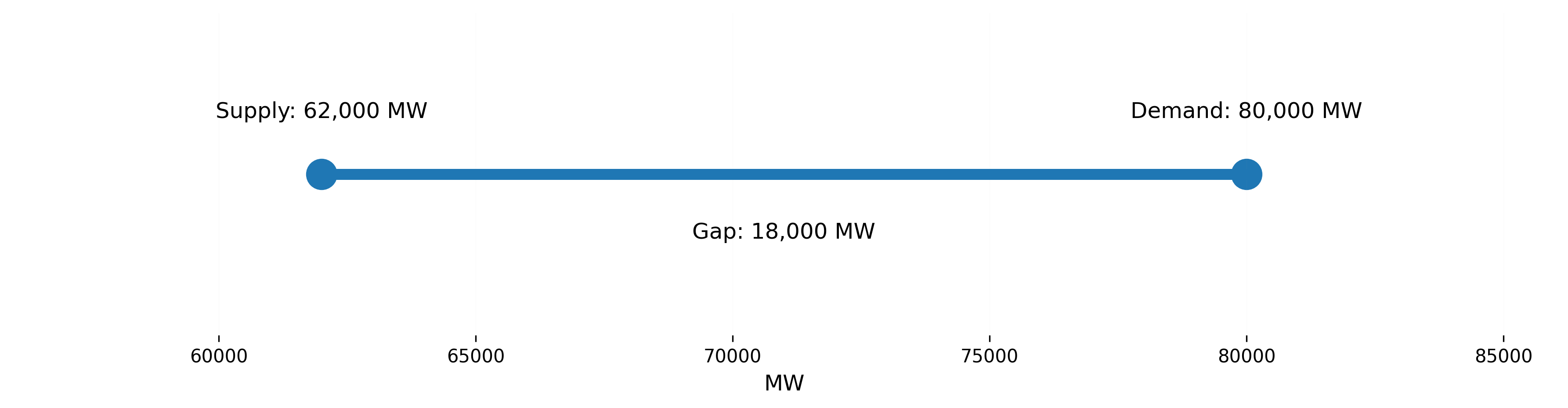

این گزاره باید روی یک واقعیت فیزیکی قفل شود: گزارشها از ناترازی بزرگ برق در تابستان ۲۰۲۵ گفتهاند؛ تولید حدود ۶۲,۰۰۰ مگاوات در برابر تقاضای حدود ۸۰,۰۰۰ مگاوات و خاموشیهای برنامهریزیشده. پس اصلاح قیمت انرژی بدون برنامه سرمایهگذاری، حکمرانی شبکه و دسترسی پایدار به تجهیزات، میتواند عمدتاً فشار قیمتی ایجاد کند، بدون درمان کمبود فیزیکی.

قفل سوم، تله انتظارات

ترجمه عملیاتی: اگر مردم باور کنند اصلاح یعنی گرانیِ بیپایان، قبل از اجرای سیاست به دلار و دارایی پناه میبرند و سیاست را میشکنند.

بنابراین روایت صادقانه، زمانبندی شفاف، و جبران قابل لمس جزءِ ابزار سیاست است، نه تزئینات رسانهای.

«ناترازی برق ایران در پیک تابستان ۲۰۲۵؛ تولید در برابر تقاضا (مگاوات)»

منبع: گزارش آسوشیتدپرس درباره خاموشیها و شکاف تولید/تقاضا در تابستان ۲۰۲۵ (ارقام تقریبی).

پیام: «بحران انرژی در ایران فقط قیمت نیست؛ کمبود فیزیکی و محدودیت سرمایه/تکنولوژی باعث میشود سیگنال قیمت بهتنهایی شکاف را پر نکند.»

۷) منطق تثبیت برای ایران: سه شرط حیاتی، نه نسخهبرداری

شرط اول: اگر کسری واقعی مهار نشود، آزادسازی قیمتها به تثبیت پایدار نمیرسد

ترجمه عملیاتی: اگر موتور کسری روشن بماند، هر آزادسازی فقط یک جهش میسازد و تورم دوباره برمیگردد.

تجربه آرژانتین نشان میدهد حتی با ثبت مازاد مالی، باز هم هزینه کوتاهمدت محتمل است.

شرط دوم: اگر جبران هدفمند از قبل طراحی نشود، اصلاحات سیاسی شکننده میشود

ترجمه عملیاتی: بدون سپر رفاهی، اصلاحات اقتصادی به واکنش اجتماعی تبدیل میشود و سیاست عقب میکشد.

شکل جبران نسخه واحد ندارد، اما اصل جبران شرط لازم است.

شرط سوم: اگر کانالهای تجارت و ارزآوری حتی محدود تقویت نشود، ثبات ارزی شکننده میماند

ترجمه عملیاتی: ثبات ارز بدون ورودی ارز و امکان مدیریت شوک، بیشتر شبیه مکث است تا تثبیت.

۸) حرف آخر: تمایز رکود تثبیتی از رکود تورمی مزمن

آیا میلی موفق بود؟

اگر معیار «کاهش شتاب تورم» و «ساخت لنگر مالی» باشد، شواهدی از موفقیت دیده میشود: تورم ماهانه از ۲۵.۵٪ در دسامبر ۲۰۲۳ به ارقام تکرقمی در بهار ۲۰۲۴ رسید و در ۲۰۲۴ مازاد مالی/مازاد اولیه گزارش شد. اما اگر معیار «رشد پایدار بدون هزینه اجتماعی» باشد، حکم قطعی نیست؛ اقتصاد ۲۰۲۴ کوچک شد و شوک فقر نیمه اول ۲۰۲۴ جدی بود، هرچند بعدتر کاهش یافت.

اما یک تفکیک کلیدی برای ایران لازم است: آرژانتین «رکود تثبیتی» را پذیرفت تا تورم را بکشد. ایران در بسیاری از مقاطع، هم تورم بالا دارد و هم رکود؛ یعنی «رکود تورمی مزمن» (Stagflation).

ترجمه عملیاتی رکود تورمی مزمن: اقتصاد رشد نمیکند، اما قیمتها همچنان بالا میروند؛ بنابراین تحمل شوک جدید، سختتر و ریسک برگشت سیاست، بیشتر است.

این تفاوت، قلبِ استدلال ماست: اگر ایران همزمان تورم و رکود دارد، شوکدرمانی بدون لنگر مالی واقعی، بدون سپر رفاهی، و بدون امکان سرمایهگذاری/تکنولوژی در انرژی، احتمالاً به شوک ختم میشود نه درمان.

درس اصلی آرژانتین برای ایران چیست؟

درس بزرگ «اره برقی» نیست؛ «قابلیت تعهد» است: قواعد مالی قابل سنجش، شفافیت هزینهها، پیوست جبرانی از قبل، و زمانبندی مرحلهای. اگر این عناصر نباشد، آنچه اجرا میشود «شوک» خواهد بود، نه «تثبیت».