مقدمه

اگر بازار ارز ایران را فقط با «عدد روی تابلو» توضیح دهیم، اصل مسئله را جا میگذاریم. مسئله اصلی، فرسایشِ ظرفیت حکمرانی ارزی و در امتداد آن، تضعیفِ حاکمیت پولی است؛ یعنی جایی که سیاستگذار حتی اگر روی کاغذ دارایی داشته باشد، لزوماً قدرت مداخله واقعی و پایدار برای کنترل انتظارات، مدیریت شکاف نرخها و جلوگیری از پولیسازی کسری را ندارد. چنین وضعیتی یک «تعادل شکننده» میسازد: تعادلی که با یک شوک کوچک عرضه یا یک خطای سیاستی میتواند به جهش ساختاری نرخ ارز، تورم و بیثباتی مالی ختم شود.

این مقاله، به جای توقف در تشخیص، سه مسیر محتمل خروج از این تعادل شکننده را بهصورت سناریویی بررسی میکند: اصلاح تدریجی، شوکدرمانی، و تداوم وضع موجود. سناریوها پیشبینی قطعی نیستند؛ «نقشههای مشروط»اند: اگر اهرمهای سیاستی و قیود اجرایی چنین تنظیم شوند، مسیر متغیرهای کلان به این سمت میل میکند.

روششناسی

اعداد و مسیرهای ارائهشده در نمودارها «کالیبراسیون سناریویی» هستند نه پیشبینی قطعی. مبنا این است که تفاوت مسیر متغیرها تحت سه رژیم سیاستی مقایسه شود: رژیمی که بهتدریج لنگر انتظارات را بازسازی میکند، رژیمی که با شوک و اقدام سریع میخواهد چرخه را بشکند، و رژیمی که عملاً وضعیت موجود را بازتولید میکند. هدف این است که خواننده، رابطه میان سیاست، انتظارات و مسیرهای ارزی-پولی را بهصورت قابل مشاهده ببیند.

۱) تعادل شکننده چیست و چرا در ایران خطر «شکستن» بالاست؟

تعادل شکننده وضعیتی است که ثبات ظاهری بازار، نه بر پایه یک قاعده پایدار، بلکه بر پایه ترکیبی از مداخلات مقطعی، چندنرخیسازی، و امید به ورود منابع ارزی بنا شده است. این تعادل تا زمانی برقرار میماند که بازار باور کند سیاستگذار قادر است در لحظه حساس «لنگر انتظارات» بسازد؛ یعنی هم توان تأمین ارز حیاتی و مداخله را دارد و هم میتواند از پولیسازی کسری جلوگیری کند. اگر این باور تضعیف شود، اقتصاد وارد فاز قیمتگذاری بر مبنای «نرخ آینده» میشود، نه «نرخ امروز». در این فاز، کوچکترین شوک میتواند به جهش خودتقویتشونده تبدیل شود: جهش ارز، جهش انتظارات، جهش تورم، و سپس فشار برای خلق پول بیشتر.

۲) زنجیره علّی بحران: از حکمرانی ارزی تا حاکمیت پولی

برای فهم دقیق مسئله، باید زنجیره علّی روشن باشد: اختلال در بازگشت/عرضه ارز یا کاهش قابل اتکا بودن کانال رسمی عرضه، شکاف نرخها و نااطمینانی را بالا میبرد. نااطمینانی، تقاضای سفتهبازی و انتظارات تورمی را تقویت میکند. جهش نرخ ارز هزینههای ریالی بنگاهها و دولت را بالا میبرد و کسری بودجه را تشدید میکند. اگر کسری از مسیر پولیسازی (مستقیم یا از طریق شبکه بانکی) تأمین شود، رشد نقدینگی بالا میماند و تورم تثبیت میشود. در نهایت، تورم بالا خود به موتور فشار روی ارز تبدیل میشود. این چرخه اگر با یک قاعده معتبر قطع نشود، تعادل شکننده را بازتولید میکند.

۳) سه سناریو، سه منطق سیاستی

سناریوها را باید بر اساس «اهرمها و قیود» تعریف کرد، نه بر اساس شعارها.

اصلاح تدریجی

منطق: کاهش شکنندگی بدون شوک اجتماعی بزرگ؛ با قاعدهگذاری، شفافیت قابل راستیآزمایی، و انضباط پولی-مالی مرحلهای.

ریسک: اگر اصلاح تدریجی به تعویقکاری و پیامهای متناقض تبدیل شود، سرمایه اعتماد را مصرف میکند و شکستش پرهزینه است.

شوکدرمانی

منطق: شکستن چرخه انتظارات با اقدام سریع و سخت؛ کاهش شکاف نرخها در زمان کوتاه، مهار خلق پول، و اعمال قاعده سخت برای بازگشت ارز.

ریسک: اگر سپر اجتماعی و ظرفیت اجرا کافی نباشد، شوک به اعتراض و عقبنشینی ختم میشود و نتیجه بدترین حالت است: نه ثبات، نه اصلاح.

تداوم وضع موجود

منطق: عدم تصمیم واقعی؛ مداخلات مقطعی، چندنرخیسازی، پولیسازی کسری، و کنترلهای تعزیراتی.

ریسک: شکست در این سناریو حادثه نیست؛ ویژگی ساختاری مسیر است و هر شوک بیرونی میتواند دامنه بحران را بزرگتر کند.

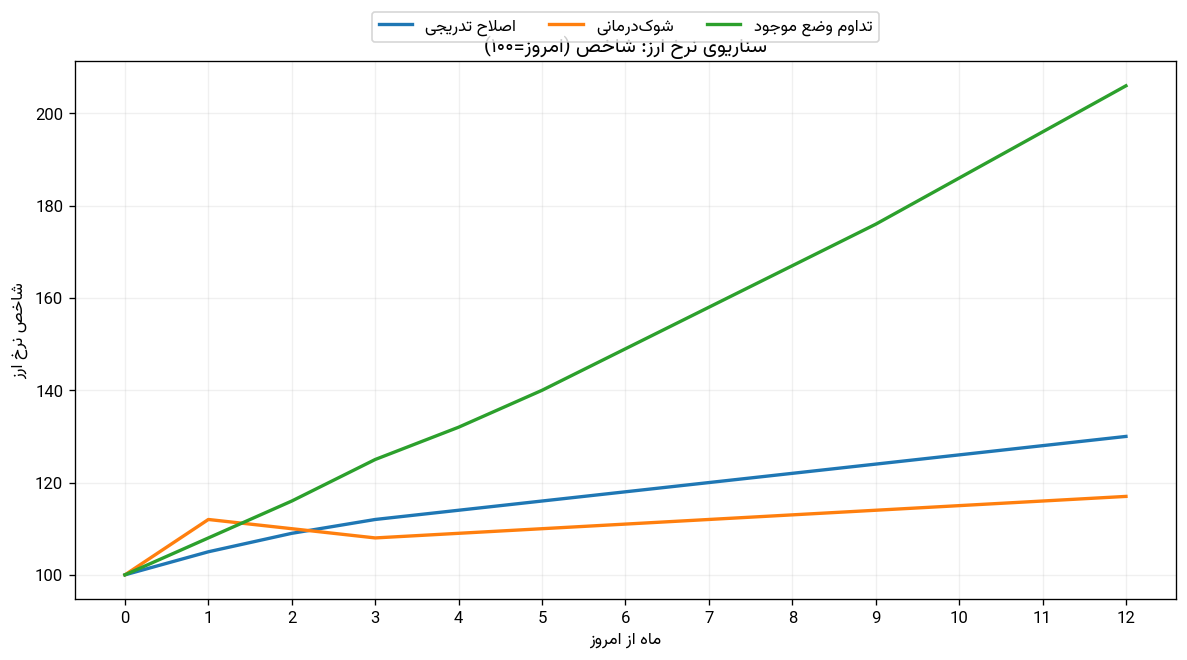

۴) نمودار ۱: مسیر شاخص نرخ ارز

در تعادل شکننده، نرخ ارز معمولاً نخستین متغیری است که تغییر رژیم را لو میدهد؛ زیرا هم از رشد نقدینگی تغذیه میکند، هم از پرمیوم ریسک، و هم از قدرت یا ضعف سیاستگذار در مدیریت عرضه و انتظارات.

«اعداد، کالیبراسیون سناریوییاند نه پیشبینی قطعی؛ هدف مقایسه مسیرها تحت سه رژیم سیاستی است. شاخص نرخ ارز با مبناگذاری امروز=۱۰۰ نمایش داده شده تا تمرکز بر تفاوت مسیرها باشد.»

این نمودار سه مسیر را کنار هم میگذارد. در سناریوی تداوم وضع موجود، نرخ ارز با شیب شتابگیر بالا میرود، چون هم شکاف نرخها پایدار میماند و هم انتظارات بیلنگر است. در سناریوی اصلاح تدریجی، مسیر افزایش ملایمتر است، زیرا هدف کاهش تدریجی شکاف نرخها و بازسازی اعتبار سیاستی است، نه انجماد مصنوعی قیمت. در سناریوی شوکدرمانی، جهش اولیه دیده میشود اما سپس مسیر به تثبیت نزدیک میشود؛ این دقیقاً بازتاب هزینه کوتاهمدت شوک و سپس اثر مهار انتظارات است.

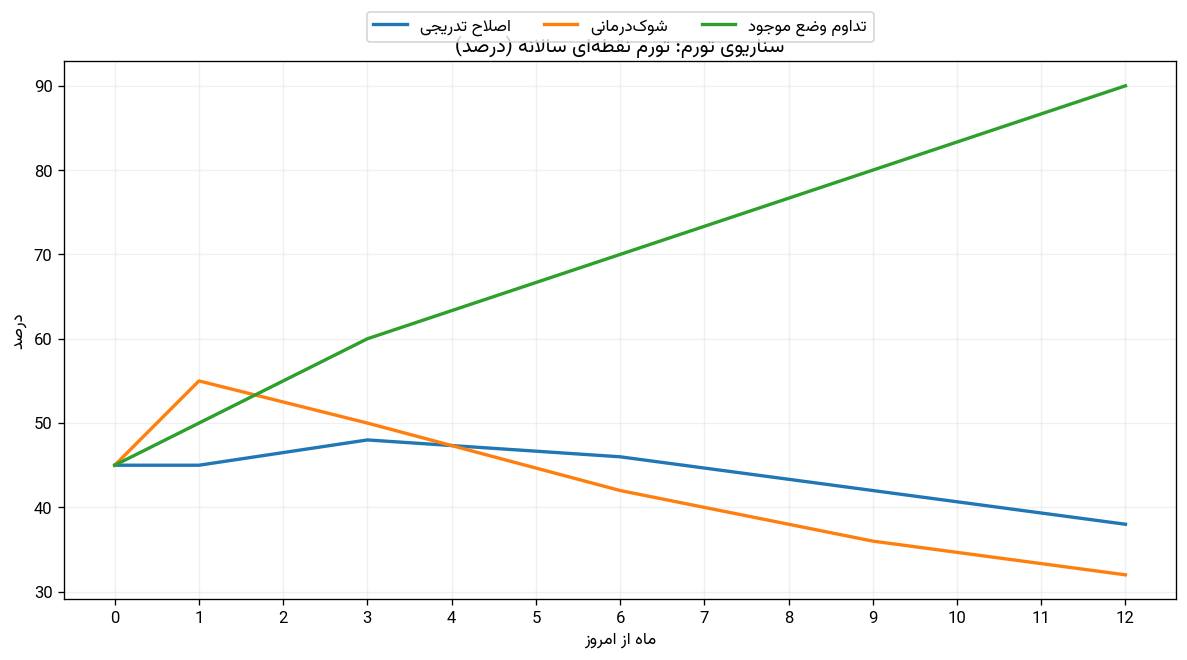

۵) نمودار ۲: مسیر تورم نقطهای سالانه

تورم در اقتصاد ایران صرفاً یک پدیده پولی نیست؛ به شدت از نرخ ارز، شوکهای هزینهای (کالاهای حیاتی و انرژی)، و ساختار بازارها تغذیه میکند. بنابراین اگر نرخ ارز بیلنگر شود، تورم هم بهجای کاهش، وارد فاز شتابگیری میشود.

«اعداد، کالیبراسیون سناریوییاند نه پیشبینی قطعی؛ هدف مقایسه مسیرها تحت سه رژیم سیاستی است.»

در سناریوی تداوم وضع موجود، تورم نقطهای با شیب افزایشی ادامه مییابد؛ چون پولیسازی کسری و جهشهای دورهای ارز، شوکهای تورمی را به تورم مزمن تبدیل میکند. در اصلاح تدریجی، تورم ابتدا ممکن است اندکی بالا برود یا پایدار بماند، اما با وقفه، در صورت کنترل خلق پول و کاهش شکاف نرخها، روند نزولی میگیرد. در شوکدرمانی، تورم در کوتاهمدت به دلیل جهش قیمتی و اصلاحات سخت ممکن است افزایش یابد، اما اگر سیاست پولی و سپر اجتماعی معتبر باشد، کاهش سریعتری نسبت به اصلاح تدریجی رخ میدهد.

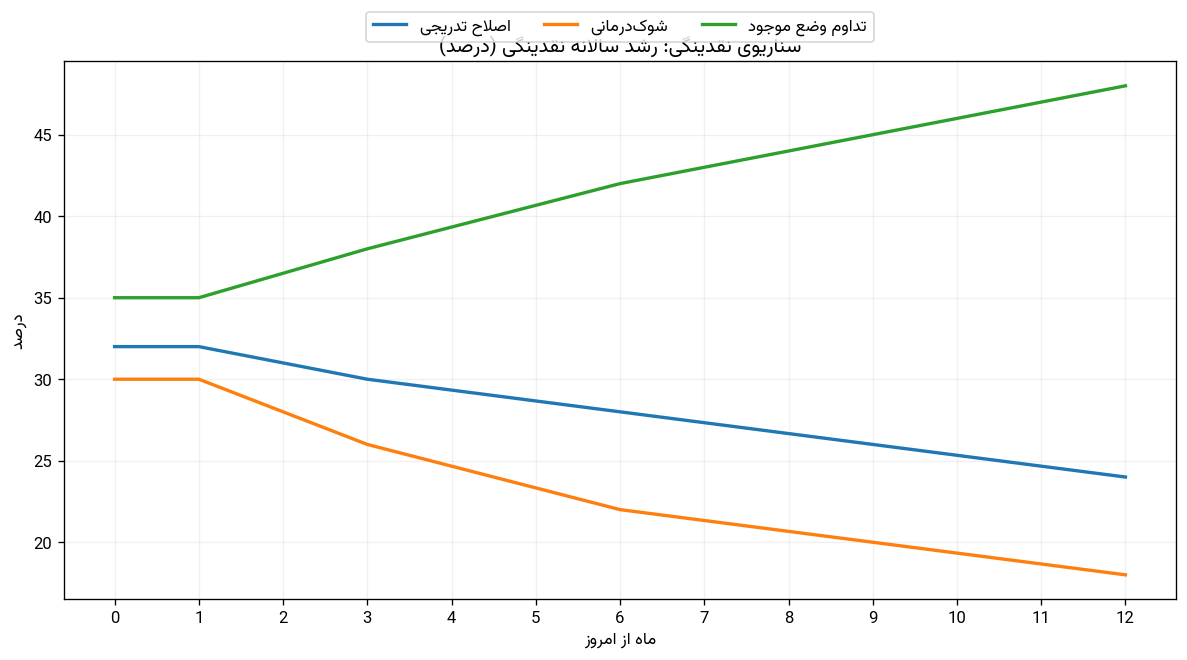

۶) نمودار ۳: مسیر رشد نقدینگی سالانه

در نهایت، وزن اصلی تورم و ارز روی دوش نقدینگی و شیوه تأمین مالی دولت و شبکه بانکی است. اگر کسری بودجه از مسیر خلق پول یا فشار بانکی تأمین شود، رشد نقدینگی بالا میماند و هر کاهش مقطعی تورم یا ارز ناپایدار میشود.

«اعداد، کالیبراسیون سناریوییاند نه پیشبینی قطعی؛ هدف مقایسه مسیرها تحت سه رژیم سیاستی است.»

در سناریوی تداوم وضع موجود، رشد نقدینگی در مسیر افزایشی قرار میگیرد؛ زیرا کسریهای انباشته، ناترازی بانکها و ابزارهای کوتاهمدت سیاستی، به پولیسازی پنهان یا آشکار منجر میشود. در اصلاح تدریجی، رشد نقدینگی با شیب ملایم کاهش مییابد؛ چون سیاستگذار همزمان روی مهار اضافهبرداشت، کنترل رشد ترازنامه بانکها و کاهش سهم پولیسازی کسری کار میکند. در شوکدرمانی، کاهش رشد نقدینگی سریعتر است، اما مشروط به اینکه سیاست پولی واقعاً انقباضی باشد و دولت از مسیرهای جایگزین (اوراق، مالیات، انضباط هزینه) کسری را پوشش دهد.

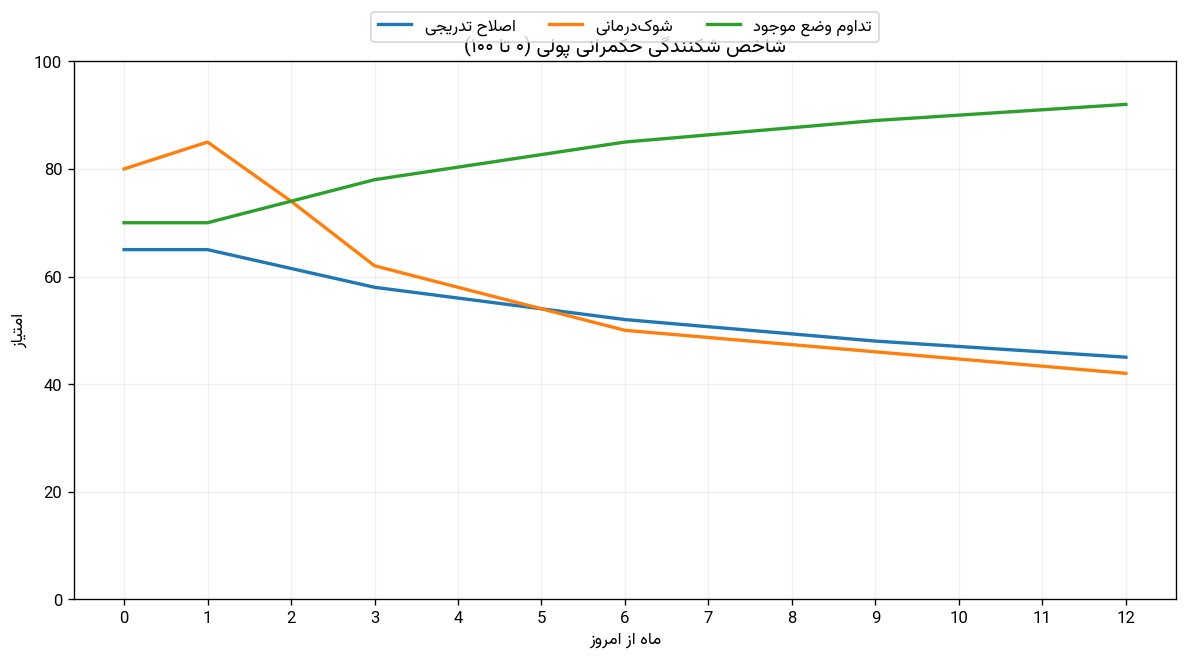

۷) نمودار ۴: شاخص شکنندگی حکمرانی پولی

برای اینکه بحث از سطح «حس» به سطح «قابل رصد» برسد، یک شاخص ترکیبی معرفی میکنیم: شاخص شکنندگی حکمرانی پولی. این شاخص بهصورت مفهومی، شدت آسیبپذیری رژیم ارزی-پولی را در برابر شوکها نشان میدهد و از ترکیب سه مؤلفه ساخته میشود: شکاف نرخها، شتاب تورم، و فشار بانکی. دامنه شاخص از ۰ تا ۱۰۰ است؛ هرچه بالاتر، شکنندگی بیشتر.

«اعداد، کالیبراسیون سناریوییاند نه پیشبینی قطعی؛ هدف مقایسه مسیرها تحت سه رژیم سیاستی است. شاخص شکنندگی یک سنجه ترکیبی (۰ تا ۱۰۰) از شکاف نرخها، شتاب تورم و فشار بانکی است.»

در سناریوی تداوم وضع موجود، شاخص شکنندگی در مسیر افزایشی قرار میگیرد؛ چون شکاف نرخها پایدار میماند، تورم شتاب میگیرد و فشار بانکی تشدید میشود. در اصلاح تدریجی، شاخص بهصورت آهسته کاهش مییابد؛ نشانهای از کاهش شکنندگی، نه پایان بحران. در شوکدرمانی، شاخص در کوتاهمدت میتواند بالاتر برود (هزینه شوک)، اما اگر اجرا و سپر اجتماعی معتبر باشد، با سرعت بیشتری کاهش پیدا میکند.

۸) داشبورد هشدار سریع: در ۸ هفته آینده چه چیزهایی را باید دید؟

اگر تعادل شکننده قرار باشد بشکند، معمولاً نشانهها پیش از وقوع دیده میشوند. هشت علامت هشدار که باید رصد شوند

باز شدن شکاف نرخها و از دست رفتن نرخ مرجع در ذهن بازار

کاهش عرضه ارز در کانالهای رسمی یا نشانههای صف تخصیص

جهش نرخهای بینبانکی یا تشدید تنگنای نقدینگی

افزایش سریع قیمت کالاهای حیاتی و عبور از آستانههای روانی

سیگنالهای متناقض درباره نرخهای ترجیحی یا قواعد بازگشت ارز

دلاریشدن رفتار بنگاهها و خانوارها (پیشخرید، احتکار، قراردادهای ارزی)

اختلال در واردات حیاتی در سطح زنجیره تأمین، نه فقط در قیمت

افزایش پرمیوم ریسک در کل بازار داراییها، نه فقط ارز

۹) پیام سیاستی و جمعبندی برای فعالان بازار

در تعادل شکننده، بازارها کمتر به «فاندامنتال» و بیشتر به «اعتبار سیاستی» واکنش نشان میدهند. بنابراین سؤال اصلی این نیست که یک دارایی یا یک بنگاه در حالت عادی چقدر ارزش دارد؛ سؤال این است که رژیم سیاستی کدام مسیر را میرود:

اگر وضعیت موجود تداوم یابد، ریسک سیستماتیک بالاست و اقتصاد به سمت قیمتگذاری بر مبنای آینده حرکت میکند.

اگر اصلاح تدریجیِ معتبر اجرا شود، ریسک جهش کاهش مییابد و افق تصمیمگیری طولانیتر میشود، هرچند هزینههای کوتاهمدت و کندی رشد محتمل است.

اگر شوکدرمانی اجرا شود، توزیع نتایج دوحالته است: یا بازگشت سریعتر ثبات، یا تشدید بیثباتی در صورت ضعف اجرا و سپر اجتماعی.

نتیجهگیری

خروج از تعادل شکننده، پیش از هر چیز به یک تصمیم نهادی وابسته است: جایگزینی سیاستهای مقطعی و چندنرخیسازی با یک قاعده معتبر که اجرا شود، داده شفاف تولید کند، و سپر اجتماعی داشته باشد. بدون این سه، هر اصلاحی یا متوقف میشود یا به تعویق میافتد و تعادل شکننده را بازتولید میکند.

این مقاله تلاش کرد سه مسیر مشروط را کنار هم بگذارد تا بحث از سطح جدل بر سر عددها خارج شود و روی اهرمها و قیود متمرکز بماند؛ همان جایی که اقتصاد سیاسی و آیندهپژوهی معنی پیدا میکند.